Halbzeit! So lief das erste Halbjahr an den Märkten.

Langweilig wurde einem definitiv nicht: Der Stoff würde bereits jetzt locker den RTL-Jahresrückblick mit Peter Kloeppel füllen. Also leg deine Tesla-Aktien unters Kopfkissen und schnapp dir Brodworscht und Bürli: Es ist Zeit für einen kurzen Blick zurück auf die ersten sechs Monate des Jahres. In diesem Marktupdate lassen wir die vergangenen Monate nochmals Revue passieren und zeigen dir, wie sich die Situation an den Märkten seither entwickelt hat. Spoiler: Es sieht gar nicht so schlecht aus.

Januar – Die Inflation kommt zurück

Der Start ins neue Jahr verlief für Anleger:innen ernüchternd: Die Nachwirkungen der Corona-Krise und des Ukraine Kriegs führten dazu, dass es zum ersten Mal seit Jahrzehnten wieder zu einer Phase erhöhter Inflation kam. Die Kombination von steigenden Preisen und bescheidenen Wirtschaftsaussichten («Stagflation») stellt für Nationalbanken eine besondere Herausforderung dar. Es bleibt ihnen dann die Wahl zwischen «Pest und Cholera»: Entweder sie bekämpfen die Inflation mit Zinserhöhungen und bremsen damit die Konjunktur. Oder sie stützen die Wirtschaft mit tiefen Zinsen und lassen der Inflation freien Lauf. In unserem ersten Marktupdate des Jahres „Warum Inflation so schmerzt“ hatten wir über diesen Kampf der Nationalbanken und die negativen Auswirkungen auf die Aktienmärkte geschrieben.

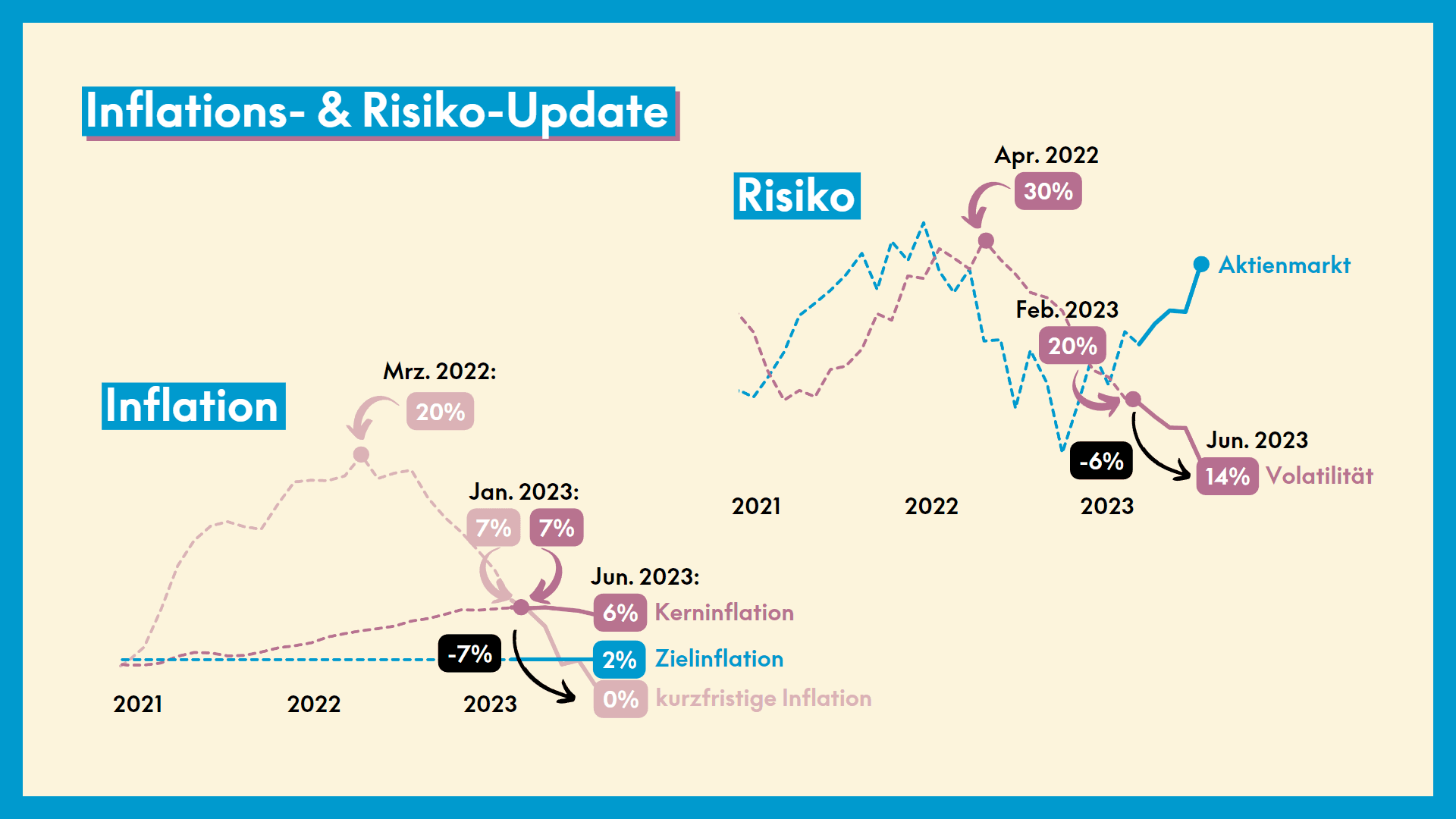

Der Kampf gegen die Inflation – und die resultierenden Zinserhöhungen – bleibt das grosse Thema, das die Märkte nach wie vor beschäftigt. Allerdings zeichnet sich immer deutlicher ein Silberstreifen am Horizont ab. Bereits im Januar hatten wir geschrieben, dass die kurzfristige Inflation sich deutlich reduziert hat und wir damit rechnen, dass die Kerninflation ihren Höhepunkt demnächst überschreiten würde. Diese Tendenz hat sich in den letzten Monaten bestätigt: Die kurzfristige Inflation ist in den USA von sieben Prozent Anfang Jahr auf aktuell unter null Prozent gefallen. Die kurzfristige Teuerung ist also für den Moment gestoppt. Auch die verzögerte Kerninflation hat sich im letzten halben Jahr um gut ein Prozent auf sechs Prozent reduziert und sollte sich in den kommenden Monaten immer schneller der Zielinflation von zwei Prozent annähern. In der Schweiz lief diese Entwicklung erfreulicherweise deutlich schneller: Die Kerninflation in der Schweiz liegt mittlerweile wieder unter zwei Prozent und damit (am oberen Ende) des Zielbereichs der Schweizerischen Nationalbank (SNB).

So positiv diese Nachrichten sind, wird dieses Thema an den Märkten und in deinem Portemonnaie trotzdem noch eine Weile spürbar bleiben. Nationalbanken weltweit – auch die in der Schweiz – haben für die nächsten Monate weitere Leitzinserhöhungen angekündigt, die derzeit noch etwas auf die Stimmung an den Aktienmärkten und auf dein Haushaltsbudget drücken: Da die Mieten in der Schweiz an das Zinsniveau gekoppelt sind, dürften vielen von uns in den nächsten Monaten weitere Mietzinserhöhungen drohen. Was das konkret bedeutet, haben wir in unserem Artikel «Mitzinserhöhung reingeflattert? So viel teurer wird es noch!» für dich durchgerechnet.

Februar – Risk on, risk off!

Aufgrund der steigenden Inflation und der damit verbundenen Angst vor drastischen Zinserhöhungen war bis Anfang Jahr deutlich Nervosität an den Märkten spürbar. Messbar war diese insbesondere anhand der Volatilität – also der Schwankung von Aktien: Nach einem zwischenzeitlichen Höchststand von rund 30 Prozent Mitte 2022 hatte sich der Volatilitätsindex «VIX» bis Ende Februar 2023 zwar allmählich wieder einem normalen Niveau von gut 20% angenähert. Die Ungewissheit über die weitere Inflationsentwicklung verhinderte allerdings eine vollständige Entspannung der Situation und eine Erholung der Aktienmärkte. Um diese schnellen Wechsel zwischen Risiko und Entspannung ging es auch in unserem Marktupdate vom Februar «Zwo. Eins. Risiko!». Darin gingen wir insbesondere auf einen wichtigen Zusammenhang zwischen Risiko und Aktienrenditen ein: In Phasen mit tiefer Volatilität rentieren die Aktienmärkte durchschnittlich viel besser als in Hochrisikophasen. Und genau das hat sich auch im ersten halben Jahr einmal mehr bestätigt: Die Volatilität sank bis Ende Juni auf ein historisch tiefes Niveau von 14 Prozent, was zu einer Erholung der Aktienmärkte um fast 10 Prozent führte.

März – Die Banken kommen ins Wanken

Nachdem sich im Februar bereits eine leichte Entspannung der Inflationssituation abgezeichnet hatte, folgten im März und April mit dem Bank-Run auf die Silicon Valley Bank und dem Beinahe-Konkurs der Credit Suisse zwei weitere Hiobsbotschaften: Um die Inflation zu bekämpfen, hatten Notenbanken weltweit die Leitzinsen abrupt angehoben, was bei vielen Banken zu deutlichen Verlusten auf sonst als sicher geltenden Staatsanleihen führte. Dadurch entstanden insbesondere Zweifel an der Stabilität der Silicon Valley Bank und der Credit Suisse, was dazu führte, dass viele Kund:innen ihre Konten bei den Banken auflösten, um ihr Geld in Sicherheit zu bringen. Weil solche Bank-Runs nicht nur die direkt betroffenen Banken ins Wanken bringen, sondern auch weitere Finanzinstitute anstecken können, brachen die Aktienmärkte zwischenzeitlich erneut ein. Durch das schnelle Eingreifen der USA und der Schweiz konnte eine Systemkrise allerdings kurzfristig abgewendet werden. Obwohl nach der Rettung der Credit Suisse durch die Schweiz und die UBS noch weitere US-Regionalbanken in Schieflage gerieten, hat sich die Situation mittlerweile weitgehend entspannt: Die meisten Banken konnten sich mittlerweile scheinbar ausreichend auf die Zinserhöhungen einstellen.

April & Mai – Achterbahnfahrt dank US-Schuldenstreit

Kaum hatten sich die Banken einigermassen vom Schock erholt, zeichnete sich dann aber bereits das nächste Problem am Horizont ab und die Achterbahnfahrt der Aktienmärkte ging weiter, wie wir in unserem Marktupdate «Wauuuutsch!» vom April schrieben. Plötzlich drohte nämlich nicht mehr «nur» ein paar Banken die Insolvenz, sondern dem wahrscheinlich wichtigsten Player auf den Finanzmärkten: den USA. Aufgrund eines politisch motivierten Schuldenstreits drohte den USA per Anfang Juni die Zahlungsunfähigkeit. Dabei ging es um die Anhebung des Schuldendeckels, der dem Zweck dient, die Staatsschulden und die damit verbundene Zinslast unter Kontrolle zu halten. Normalerweise stellt die Anhebung des Schuldendeckels eine Formalie dar. Wenn allerdings die Opposition, wie aktuell, einen Teil des Kongresses beherrscht, wird der Vorgang zum politischen Druckmittel. Denn wenn es zu keiner Einigung kommt, droht der Staatsbankrott. Mit weitreichenden Folgen: Besteht die realistische Gefahr, dass die USA ihre Schulden nicht mehr begleichen können, verlieren fast alle Anlageklassen an Wert und es kommt zu einer Finanzkrise. Was in einem solchen Fall droht, haben wir im Mai in unserem Marktupdate «Beef! Der US-Schuldenstreit.» gezeigt. Glücklicherweise konnte aber auch dieses Szenario durch eine kurzfristige Einigung zwischen Joe Biden und Oppositionsführer Kevin McCarthy noch abgewendet werden. Die Auswirkung des US-Schuldenstreits auf die Finanzmärkte blieb vor allem deshalb gering.

Juni – Und jetzt?

Das Motto des Jahres scheint also bisher «Glück im Unglück» – was wir nach «Was?» (2020), «Was?!?» (2021) und «WAS?!?» (2022) natürlich gerne nehmen. So kam es seit Anfang Jahr zwar immer wieder zu heiklen Situationen an den Märkten. Letztlich liessen sich aber alle (gerade noch so) klären. Insgesamt überwog dabei für einmal der Dusel: Die Inflation – und damit die Gefahr weiterer deutlicher Zinsschritte – hat sich schneller reduziert als erwartet. Die Banken scheinen sich nach dem Zinsschock stabilisiert zu haben. Und ein Zahlungsausfall der USA konnte bis auf Weiteres abgewendet werden. Die Situation an den Märkten hat sich seit Anfang Jahr also deutlich verbessert. Die grössten Bedrohungen scheinen für den Moment überstanden und es macht sich vorsichtiger Optimismus breit.

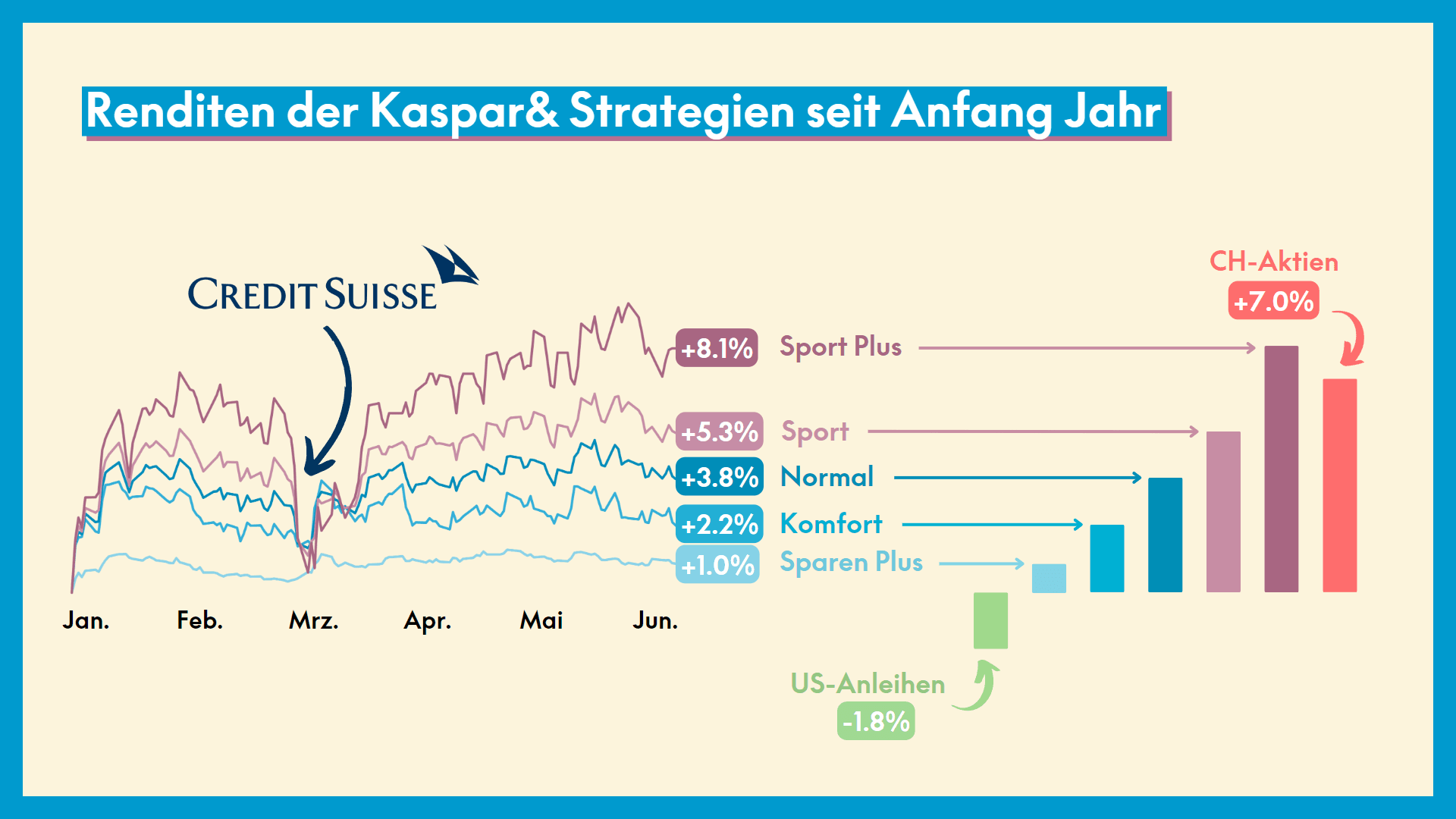

Das erkennt man auch an der Entwicklung der Aktienmärkte: Aus Perspektive eines Schweizer Investors haben Aktien seit Anfang Jahr um fast 10 Prozent zugelegt. Schweizer Aktien beispielsweise rund 7 Prozent. Andere Anlageklassen konnten bisher noch nicht im gleichen Ausmass von der Erholung profitieren: Schweizer Immobilien verloren dieses Jahr aufgrund der steigenden Zinsen etwa 1 Prozent an Wert. US-Anleihen, aufgrund des schwächelnden Dollars, sogar fast 2 Prozent, während Schweizer Anleihen um 3 Prozent zulegten. Gold profitierte als sicherer Hafen Anfang Jahr noch von der Unsicherheit und stieg bis Ende März um beinahe 10 Prozent, bevor sein Wert im Mai und Juni wieder deutlich einbrach. Seit Anfang Jahr verzeichnet Gold deshalb nur ein knappes Plus von einem Prozent. Auch diese Entwicklung spricht übrigens für eine Entspannung der Marktsituation: Während Markterholungen leidet Gold oft so deutlich, wie es während Turbulenzen profitiert. In diesem wechselhaften Marktumfeld hielten sich die breit diversifizierten Kaspar& Strategien wie erwartet: Mit Renditen zwischen einem Prozent (Sparen Plus) und gut acht Prozent (Sport Plus) lieferten alle Strategien entsprechend ihrem Risiko eine positive Rendite.

Rückblickend kann man also sagen: 2023 war bisher ein erstaunlich gutes Anlagejahr, speziell für Aktien. Entwickeln sich die Märkte bis Ende Jahr ähnlich weiter, könnte es sogar ein sehr gutes Jahr werden. Wie immer ist die Halbzeitpause aber nicht der Zeitpunkt für (verfrühten) Jubel. Denn insbesondere die Inflationsentwicklung bleibt auch bis Ende Jahr noch ein Unsicherheitsfaktor. Oder um (endlich einmal) einen Fussballvergleich zu bemühen: Die Schweiz führt zur Pause gegen Aserbaidschan glücklich mit 1:0, es bleibt aber eine Zitterpartie.