Believe!

Pinocchio: «Sorry, bin krank! Kann die Prüfung morgen leider nicht schreiben.»

Geppetto: «Sorry, bin krank! Ihr müsst das ganze Bier heute Abend leider allein trinken.»

Wem glaubst du? Und hast du dir schon einmal überlegt, warum wir gewisse Dinge glauben und andere nicht? Oder wie man andere davon überzeugt, dass man die Wahrheit sagt? Was sich anhört wie die Fragen eines Youtube Business-Coaches, ist das grosse Thema, welches die Märkte derzeit beschäftigt. Denn, wenn man einer Bank nicht mehr vertraut, geht sie Konkurs. Oft bleibt es dann nicht dabei, sondern weitere Banken geraten in den Strudel und es droht eine Systemkrise. Das liest man momentan überall. Aber was passiert eigentlich genau mit einer Bank, wenn sie das Vertrauen verliert? Warum stellt das ein «Systemrisiko» dar? Und wie kann dieser Teufelskreis durchbrochen werden? Um diese Fragen und die aktuellen Ereignisse rund um die Credit Suisse geht es in diesem Marktbericht.

Zu faul zum Lesen? Schau dir hier das Video zum Beitrag an.

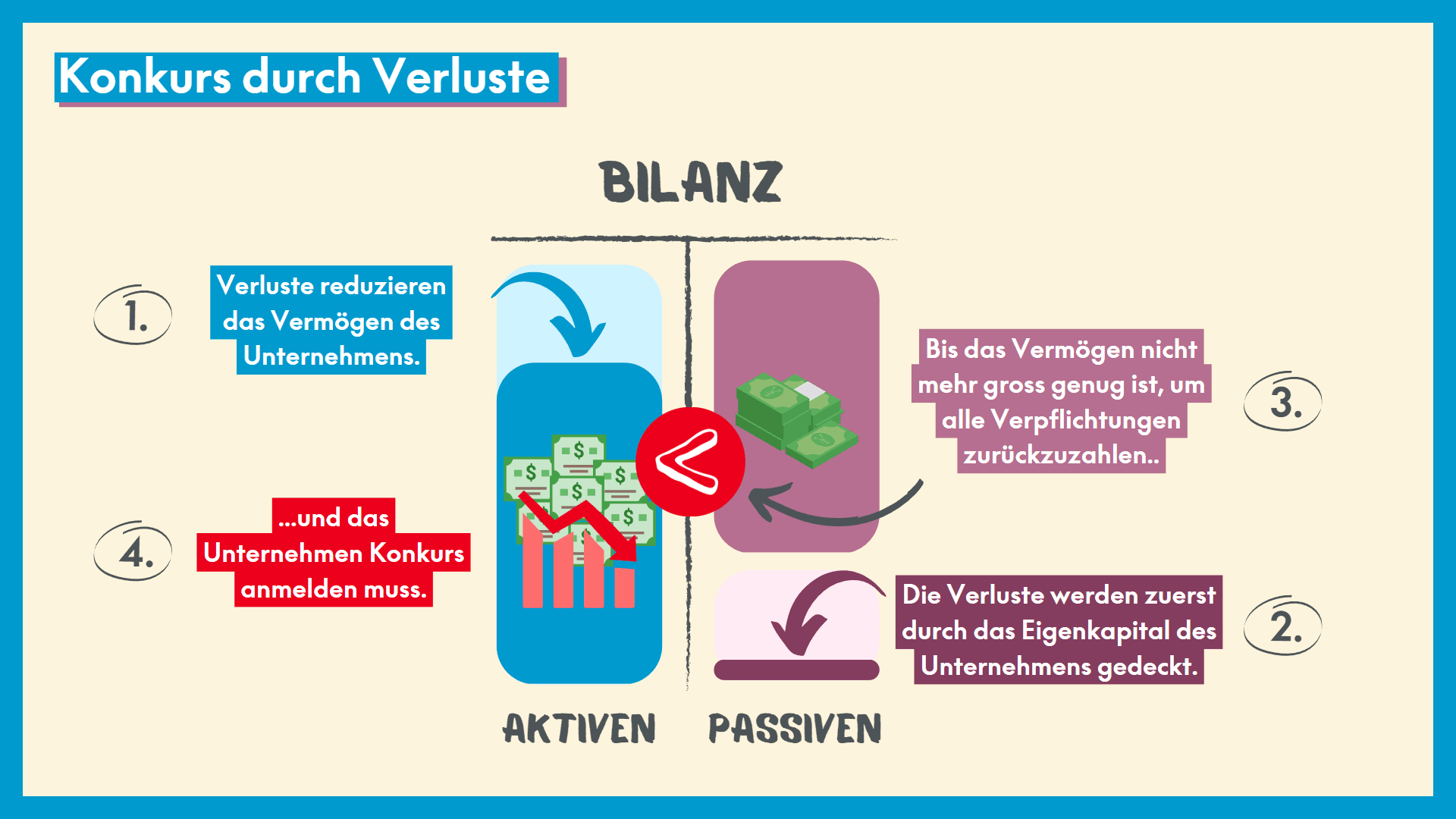

Das 1x1 des Pleitegehens

Vielleicht hast du dich gefragt, wie es eigentlich sein kann, dass ein Unternehmen wie die Credit Suisse von einem Tag auf den anderen untergehen kann. Die Antwort darauf ist: Banken sind speziell. Sie funktionieren anders als normale Unternehmen.

Wenn ein Konkurs bekannt wird, gehen wir in der Regel davon aus, dass die Firma unprofitabel war. Es wurden so lange Verluste angehäuft, bis die Verbindlichkeiten (Fremdkapital) das Vermögen des Unternehmens (Aktiven) überschreiten. Das Unternehmen wird dadurch zahlungsunfähig, weil nicht mehr alle Schulden beglichen werden können. Selbst, wenn das gesamte Vermögen verkauft wird. In diesem Fall kommt es zum Konkurs durch Überschuldung. Und tatsächlich gehen die meisten Unternehmen auf diese Weise unter.

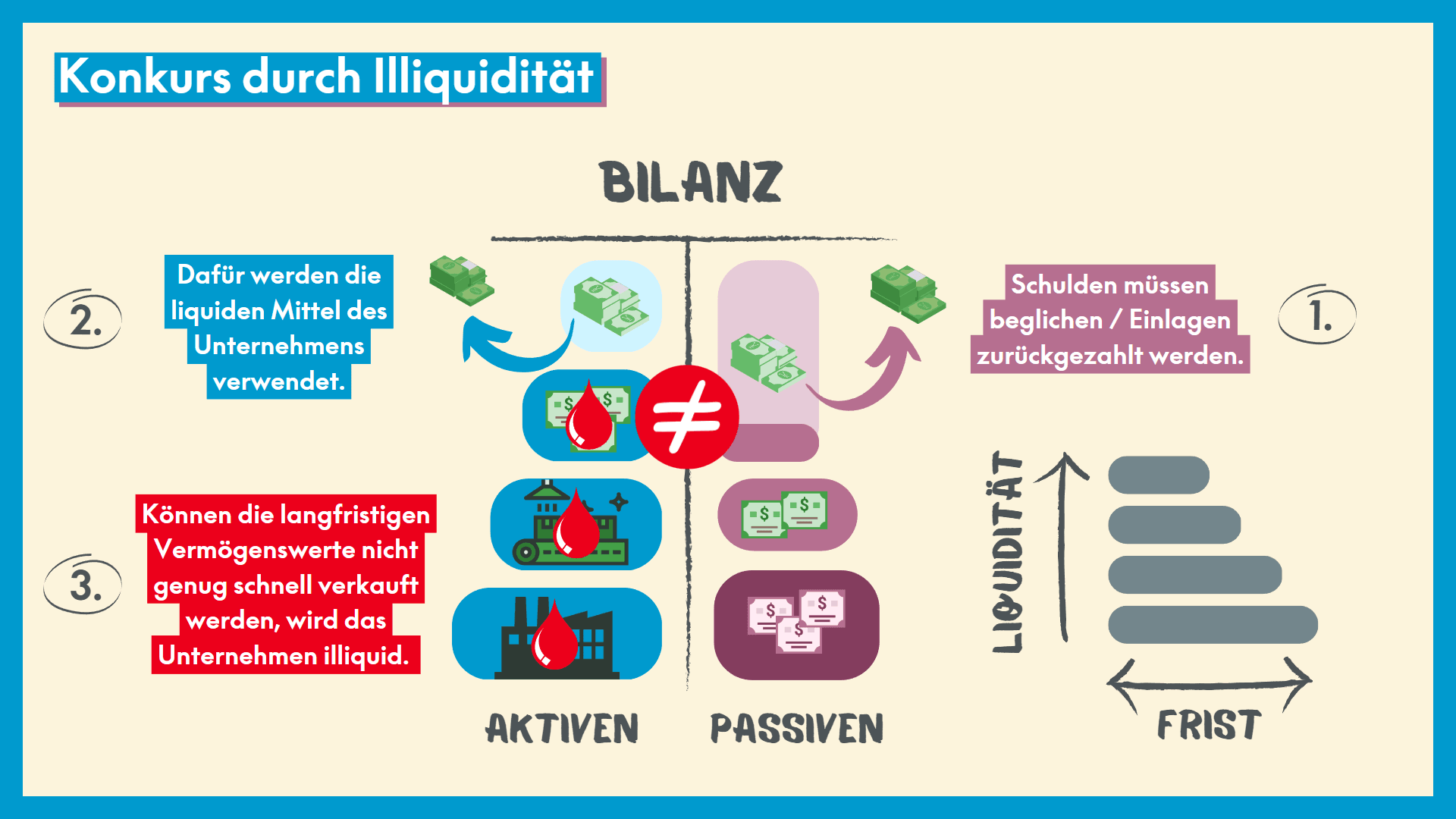

Es gibt aber noch eine zweite Möglichkeit: Konkurs durch Illiquidität. In diesem Fall können kurzfristige Schulden nicht mehr bezahlt werden. Im Gegensatz zur Überschuldung hat das Unternehmen zwar noch genug Vermögen, aber kein Geld mehr auf dem Bankkonto, um Rechnungen zu bezahlen. Dies kann beispielweise passieren, wenn ein Industrie-Unternehmen sein gesamtes Vermögen in Immobilien und Anlagen investiert, die nicht kurzfristig verkauft werden können. Kommt dann eine Rechnung, die grösser ist als die Barmittel der Firma, kann sie nicht bezahlt werden und es droht der Konkurs. Solange ein Unternehmen Gewinne macht, dürfte sich in einer solchen Situation allerdings meistens jemand finden, der bereit ist, der Firma einen Kredit zu geben, um das temporäre Liquiditätsproblem zu überbrücken. Zukünftige Gewinne können dazu genutzt werden, um den Kredit zurückzuzahlen.

Entsprechend sind Liquidität und Profitabilität meistens aneinandergeknüpft: Oft ist es eine Kombination beider Aspekte, die ein Unternehmen in die Knie zwingt. Bei Banken ist das anders: Sie können auch ohne Profitabilitätsprobleme illiquid werden. Und zwar innerhalb kürzester Zeit.

Zack tot: Warum jede Bank sofort untergehen kann

Die Aufgabe von Banken ist es, effizient Geld zu vermitteln. Stell dir vor, du brauchst einen Kredit für ein Haus und musst all deine Bekannten fragen, ob sie etwas beitragen wollen. Vielleicht kriegst du das Geld auf diese Weise zusammen. Der Aufwand (und der psychische Schmerz) ist aber enorm. Ausserdem will Tante Gertrud vielleicht plötzlich ihr Geld zurück, weil sie ihre Liebe zu britischen Oldtimern entdeckt hat.

Deshalb braucht es Banken: Sie bündeln viele kleine, kurzfristig nicht benötigte Beträge – beispielsweise das Geld auf deinem Lohn- oder Sparkonto – und vergeben damit grössere, langfristige Kredite – beispielsweise Hypotheken. Dabei nehmen sie zwei für die Wirtschaft entscheidende Funktionen wahr: Die Bündelung kleiner Einlagen in grössere Kredite nennt man «Losgrössentransformation» und die Umwandlung kurzfristiger Einlagen in langfristige Kredite «Fristentransformation».

Und in der Fristentransformation liegt das Geheimnis von Bank-Runs. Einerseits ist sie die Kernaufgabe einer Bank und ihre Haupteinnahmequelle. Langfristige Kredite sind riskanter als kurzfristige. Als Entschädigung für dieses Risiko erhält man höhere Zinsen. Das Geschäftsmodell der meisten Banken basiert auf dieser Logik: Banken nehmen kurzfristige Kundeneinlagen entgegen, auf die sie tiefere Zinsen bezahlen, und vergeben damit langfristige Kredite, für die sie höhere Zinsen erhalten. Durch die Zinsdifferenz entsteht ihr Gewinn.

Andererseits führt diese Fristentransformation zu einem Liquiditätsrisiko: Kundeneinlagen können kurzfristig aufgehoben werden. Die Kredite, die damit vergeben wurden, nicht. Wenn viele Kund:innen gleichzeitig ihr Geld abziehen, sind die flüssigen Mittel der Bank irgendwann aufgebraucht. Das gesamte Vermögen der Bank ist dann in langfristigen Krediten und Anlagen gebunden und es kann kein weiteres Geld ausbezahlt werden. Es kommt zu einem Bank-Run und die Filialen müssen schliessen. Wie das bei der Silicon Valley Bank genau passiert ist, hatten wir in «What’s Happening? Silicon Valley Bank» im Detail beschrieben.

Um genügend Liquidität zu haben, versuchen Banken, die Fristenunterschiede zwischen Einlagen und Krediten möglichst gering zu halten. Dies kann auf zwei Arten erreicht werden: Entweder, indem die Bank weniger oder kurzfristigere Kredite vergibt. Oder indem sie mehr oder langfristigere Kundeneinlagen anzieht. Das ist beispielsweise der Grund dafür, dass für das Geld auf deinem Sparkonto eine Rückzugslimite gilt: Im Gegensatz zum Privatkonto kann man vom Sparkonto in der Regel nur einen Betrag von CHF 30'000 – 50'000 pro Jahr kostenlos abziehen. Eine weitere einfache Möglichkeit, um die Liquidität zu erhöhen, ist es, mit hohen Zinsen Kundeneinlagen anzuziehen. Sehr hohe Zinsen können deshalb auch ein Warnsignal für die Liquiditätsprobleme einer Bank sein. Bei der Credit Suisse war genau dies der Fall: Wie man lesen konnte, bot sie in ihren letzten Monaten, um Kundengelder anzuziehen, 1-2% höhere Zinsen als andere Banken.

Believe!

Doch auch bei einer gesunden Bank, kann es trotz solcher Massnahmen theoretisch zu einem Bank-Run kommen. Denn Bank-Runs sind selbsterfüllende Prophezeiungen. Wenn alle an etwas glauben, passiert es. Der Grund spielt dabei keine Rolle. Wenn erste Investoren und Kundinnen beginnen, an der Stabilität der Bank zu zweifeln, kommen die Aktienpreise unter Druck und die Geldabflüsse sprechen sich herum. Dadurch verbreiten sich die Zweifel, die Aktien verlieren weiter an Wert und die Geldabflüsse nehmen zu. Es entsteht eine Negativspirale, bis es zu einer Massenpanik und damit zum Bank-Run kommt. Alle wollen ihr Geld in Sicherheit bringen. Und schaden sich dabei gegenseitig. Denn, wenn eine Bank zusammenbricht, verlieren alle.

Die Situation ist vergleichbar mit einem Mexican Standoff bei dem sich drei Halunken im Kreis die Pistole an den Kopf halten. In einer solchen Situation geht es darum, innert kürzester Zeit alle davon zu überzeugen, dass es am besten ist, (das Geld) nicht abzuziehen. Das Problem ist dabei das Misstrauen zwischen den Parteien. Denn ein solcher Waffenstillstand funktioniert nur, wenn alle mitmachen. Und das wissen auch alle. Damit die Situation aufgelöst werden kann, muss deshalb nicht nur jeder Einzelne überzeugt werden. Man muss auch daran glauben, dass alle anderen genauso überzeugt sind. Um das zu erreichen, braucht es ein so glaubwürdiges Signal, dass niemand vernünftigerweise daran zweifeln kann. Doch wie sieht ein solches Signal aus?

Die Signalling Theory liefert die Antwort auf diese Frage: Das Signal muss für den Absender schmerzhaft sein. Je schmerzhafter, desto glaubwürdiger. Im Falle unserer drei Halunken könnte dies beispielsweise bedeuten, dass sie sich verpflichten, lebenslang in den verhassten Polizeidienst einzutreten, sollten sie sich nicht an den Waffenstillstand halten. Im Falle eines drohenden Bank-Runs hat die Schweiz gerade gezeigt, wie es aussehen kann: Durch die Übernahme wurde die CS in den sicheren Hafen UBS überführt. Zusätzlich hat der Bund und die Nationalbank der UBS für die Übernahme der Credit Suisse Kredite im Umfang von CHF 250 Milliarden und eine Verlustbeteiligung von bis zu 9 Milliarden zugesichert. Die Kredite stellen die Liquidität der UBS sicher und erlauben ihr, falls es weiterhin zu Abflüssen kommt, Kundengelder schnell auszuzahlen. Die Verlustbeteiligung soll sicherstellen, dass die UBS durch die operativen Probleme der Credit Suisse nicht ebenfalls in Schieflage gerät.

Eigentlich dienen aber beide Garantien einem anderen Zweck: Sie sind ein unvorstellbar teures – und entsprechend glaubwürdiges – Signal, dass die UBS nach der Übernahme der Credit Suisse stabil bleibt. Je grösser die Garantie, desto höher die Wahrscheinlichkeit, dass sie nie gebraucht wird. Eine kleinere Garantie wäre deshalb in diesem Fall für die Schweiz vielleicht der riskantere Weg gewesen, weil dadurch die Wahrscheinlichkeit gestiegen wäre, dass die Probleme sich nach der Übernahme fortsetzen. Deshalb hatte die Schweiz bei der Credit Suisse wohl auch nur zwei Alternativen: Keine Rettung oder eine richtig grosse, die alle beruhigt.

Und was glauben die Märkte?

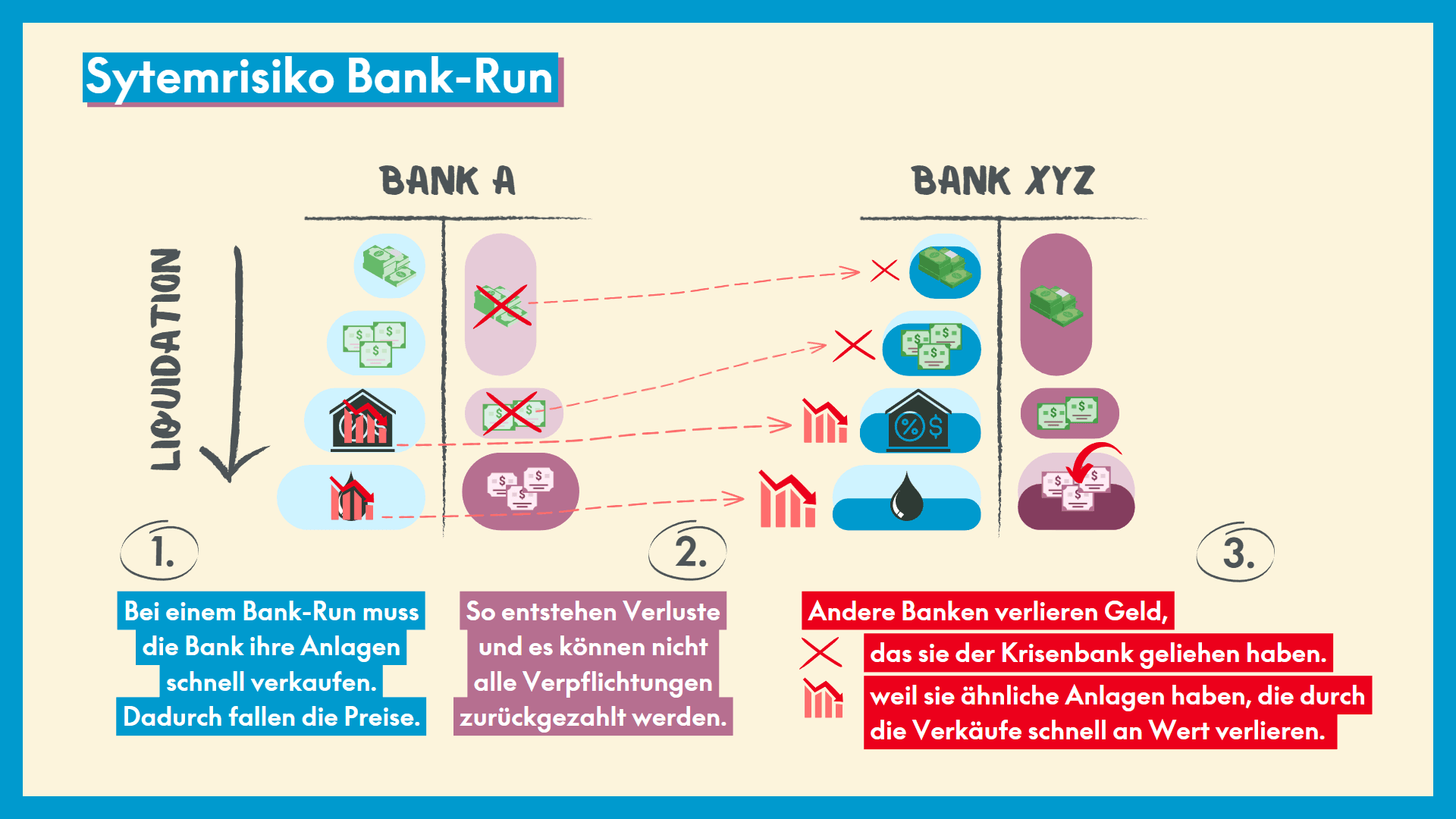

Tatsächlich scheint es, als ob das Signal der Schweiz gewirkt hat. Die Situation hat sich seit letzter Woche deutlich beruhigt und die Aktienmärkte haben sich stetig erholt. Wäre dies nicht der Fall gewesen, hätte eine globale Finanzkrise gedroht: Die Credit Suisse und die neue UBS sind so gross, dass sie als systemrelevant oder «too-big-to-fail» gelten. Das bedeutet, dass sie im Fall eines Konkurses mit grösster Wahrscheinlichkeit weitere Banken mit in den Abgrund ziehen. Und so eine Kettenreaktion auslösen, die zum Zusammenbruch des Finanzsystems führen kann.

Der Grund, dass Banken sich gegenseitig «anstecken», ist ihre Vernetzung: Sie geben sich gegenseitig Kredite und investieren das Geld dann ähnlich. Ein Bank-Run trifft andere Banken deshalb auf zwei Arten: Erstens verlieren sie das Geld, das sie der betroffenen Bank geliehen haben. Zweitens machen sie Verluste mit ihren Anlagen und Krediten. Diese verlieren an Wert, weil die Krisenbank ähnliche Investitionen schnell verkaufen muss, um ihre Kund:innen auszuzahlen.

Je grösser die betroffene Bank, desto grösser sind diese Effekte und desto höher die Chance, dass andere Banken ins Schwanken geraten. Entstehen dann Bank-Runs auf weitere Banken, droht der Zusammenbruch des Finanzsystems und es entsteht eine Börsenkrise. Dabei verlieren fast alle Anlageklassen stark an Wert. Die Ausnahme bilden dabei Anlagen, die als «sichere Häfen» gelten. Dazu gehören beispielsweise Gold und Anleihen oder Währungen von besonders stabilen Staaten wie den USA oder der Schweiz.

Das konnte man auch zum Höhepunkt der aktuellen Unsicherheit beobachten: Aktien verloren seit Ende Februar bis Mitte März knapp 4.5% an Wert. Dagegen legten Anleihen um etwa 2% und Gold sogar um 4% zu. Obwohl die Situation noch nicht komplett überstanden ist, haben sich die Märkte seit Mitte März deutlich beruhigt. Dank der Erholung der letzten zwei Wochen war der März deshalb sogar leicht positiv. Aktien gewannen ein gutes Prozent, Anleihen ein knappes halbes Prozent. Seit Anfang Jahr sieht die Entwicklung sogar noch etwas besser aus: Aktien legten seit Ende 2022 etwa 6% zu, Anleihen 1.5%. Die Märkte scheinen zu glauben. Hoffen wir, dass das so bleibt.

Du hast noch kein Konto bei Kaspar&? Dann starte am besten gleich jetzt und melde dich in nur 10 Minuten voll digital an: Klicke einfach hier.

Diese Artikel könnten dich auch interessieren:

- «So kam es zum Kollaps der Silicon Valley Bank.»

- «Das bedeutet die Übernahme der Credit Suisse durch die UBS.»

- «Faites vos jeux! Sind die Finanzmärkte ein Casino?»

- «Gambler's Fallacy: Diesen Fehler solltest du im Casino vermeiden.»

- «Geld investieren in der Schweiz: 7 Tipps für den erfolgreichen Anfang»