Ade Silicon Valley Bank

In den letzten Tagen hast du bestimmt vom Kollaps der Silicon Valley Bank oder von der Krise der Credit Suisse gehört. Und vielleicht hast du dich gefragt: Was ist hier eigentlich los? Und was hat das für Auswirkungen? Und genau diese Fragen möchten wir dir hier kurz und bündig beantworten. Hier gibt's das Ganze auch noch als Erklärvideo.

Silicon Valley whaat?

Die Silicon Valley Bank (SVB) war eine US-Bank, die sich vor allem auf die Finanzierung von Start-Ups spezialisiert hat. Sie bot gewissermassen ein Rundum-Wohlfühlpaket für die Bedürfnisse von Start-Ups, deren Gründer und Investoren. Mit einer Bilanzsumme von rund CHF 200 Milliarden war sie die sechzehnt-grösste Bank der USA. Zum Vergleich: Die UBS hat eine Bilanzsumme von rund 1'000 Milliarden. Die grössten US-Banken rund 3'000 Milliarden. Damit war die Silicon Valley Bank eine mittelgrosse Bank.

Was ist passiert?

Am 10. März kollabierte die SVB nach einem Bank-Run: Innerhalb von nur zwei Tagen hatten so viele verunsicherte Start-Ups ihr Geld von der Bank abgezogen, dass sie nicht mehr in der Lage war, weitere Auszahlungen zu machen. Der Staat musste einspringen, um sicherzustellen, dass die verbleibenden Kunden ihr Geld zurückbekommen.

Wie konnte es dazu kommen?

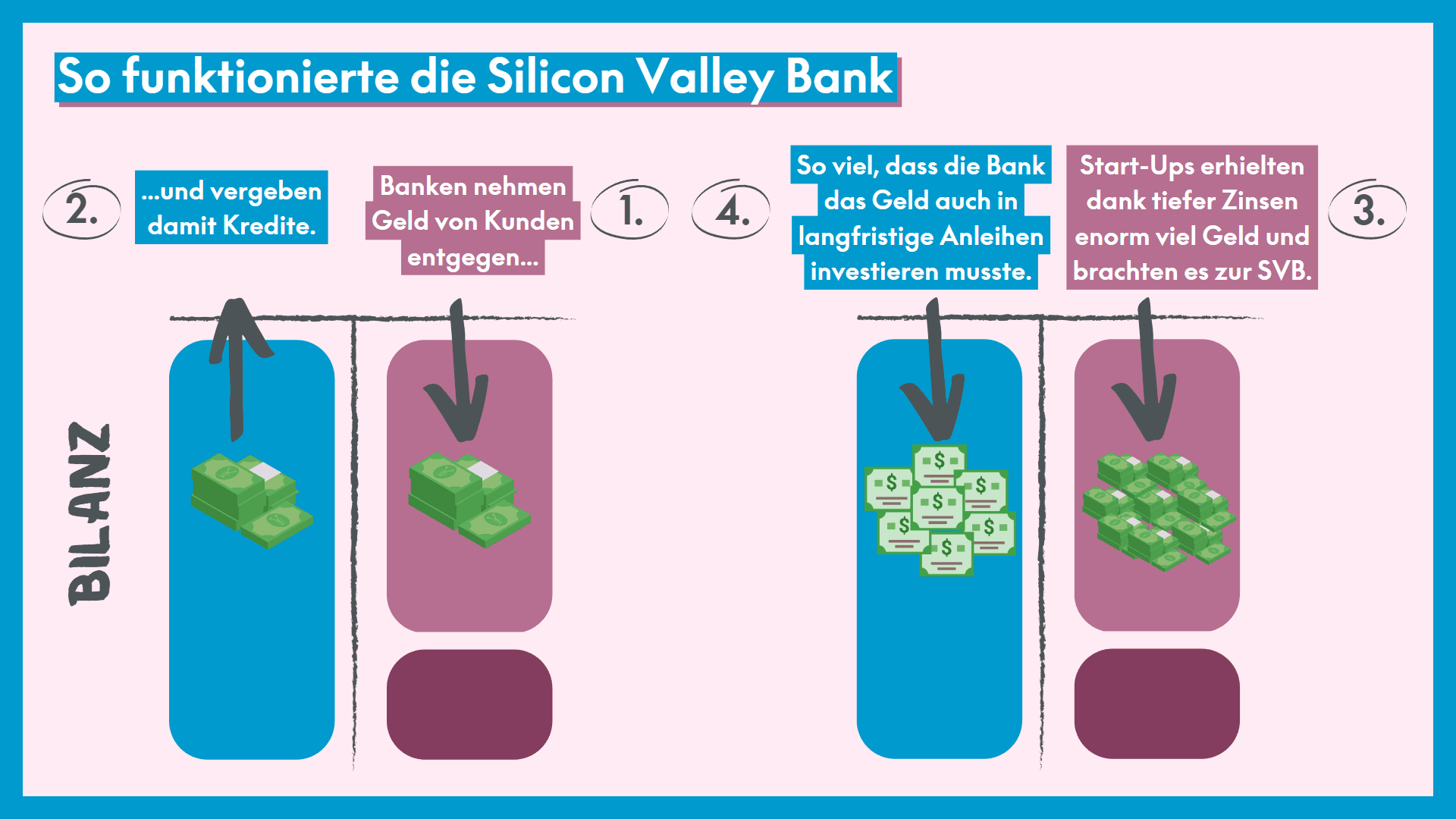

Dazu muss man verstehen, wie das Geschäftsmodell von Banken funktioniert: Banken nehmen Einlagen von Kunden entgegen und verwenden das Geld, um damit Kredite zu vergeben. So bündeln sie Gelder, die aktuell nicht gebraucht werden – zum Beispiel Spareinlagen – und finanzieren damit die Wirtschaft – zum Beispiel, indem sie Unternehmens- oder Hypothekarkredite vergeben. Diese Vermittlung von Geld ist die Hauptaufgabe von Banken und entscheidend dafür, dass die Wirtschaft funktioniert. So weit, so normal.

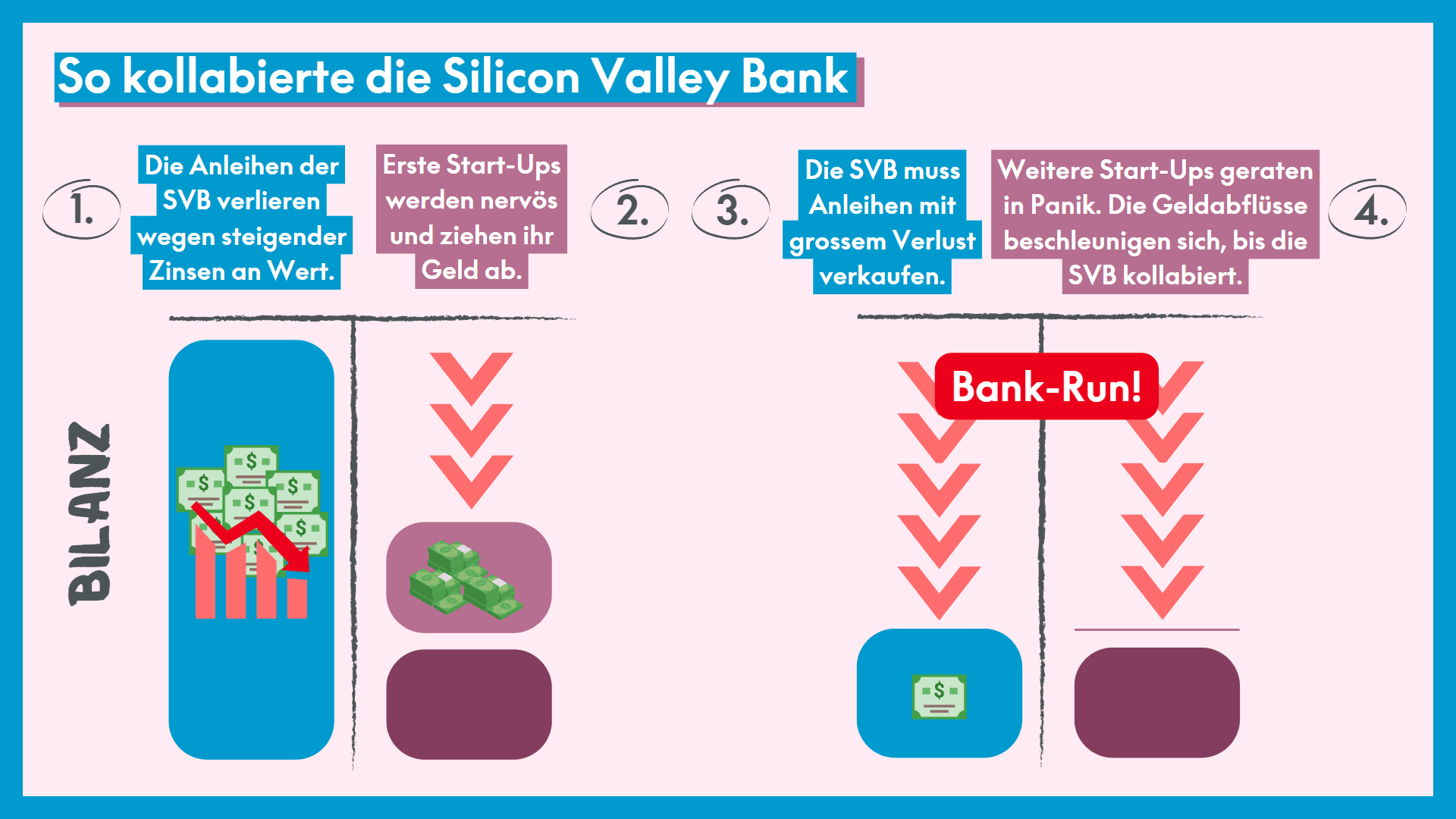

Durch die extrem tiefen Zinsen der vergangenen Jahre war Geld billig und es wurde entsprechend viel investiert. Dadurch erhielten gewisse Start-Ups – besonders im Silicon Valley – enorme Investitionen. Das Geld, das sie dabei üblicherweise auf einen Schlag erhalten, brauchen sie aber nicht sofort, sondern häppchenweise, um das Unternehmen aufzubauen. In der Zwischenzeit parkieren sie das Geld deshalb als Einlage bei einer Bank. Besonders gerne bei der Silicon Valley Bank. Durch den Investitions-Boom verdreifachten sich die Einlagen bei der Silicon Valley Bank innerhalb von 3 Jahren auf 200 Milliarden. Normalerweise ein Grund zur Freude. Die Bank hatte allerdings ein Problem: Es gab nicht genug Nachfrage nach Krediten, um das gesamte Geld wieder zu vergeben. Die Start-Ups hatten bereits selbst genug Geld und irgendwann hatte auch jede Gründer:in ein Haus und ein Auto finanziert. Um das Geld nicht einfach herumliegen zu lassen, musste deshalb eine Alternative her. Diese fand die Bank in langfristigen Anleihen, hinter denen Hypotheken standen. Solche Anleihen gelten eigentlich als sehr sicher. Sie haben aber ein Problem: Sie verlieren an Wert, wenn die Zinsen steigen. In diesem Fall bieten neu vergebene Kredite höhere Renditen, was die alten Kredite unattraktiv macht und dazu führt, dass ihr Preis sinkt. Und genau darüber stolperte die Silicon Valley Bank: Durch die stark steigenden Zinsen im letzten Jahr verloren die Anleihen, welche die SVB mit den Kundeneinlagen gekauft hatte, stark an Wert. Das wäre grundsätzlich noch kein Grund zur Panik, wenn man die Anleihen einfach lange genug behalten würde. In diesem Fall hätte die Bank die Verluste nicht realisieren müssen. Einige Start-Ups wurden durch diese Situation aber nervös und begannen an der Sicherheit der Silicon Valley Bank zu zweifeln. Aus Vorsicht zogen sie ihr Geld von der Bank ab. Um das Geld für die Auszahlung der Start-Ups freizumachen, musste die Bank Anleihen verkaufen. Dabei realisierte sie die angehäuften Verluste, die bisher nur auf dem Papier existierten. Dies wiederum versetzte weitere Start-Ups in Panik, was dazu führte, dass noch mehr Gelder abgezogen wurden. Auf diese Weise wurde die Bilanz der Silicon Valley Bank innerhalb kürzester Zeit «aufgefressen». Eine Notfinanzierung scheiterte und nach nur zwei Tagen musste die Bank schliessen. Einen solchen Teufelskreis nennt man einen Bank-Run. Dabei geht die Bank nicht unbedingt unter, weil sie nicht profitabel ist. Sondern, weil ihr die Liquidität ausgeht. Sie erstickt gewissermassen.

Passiert das Gleiche gerade mit der Credit Suisse?

Die Situation der Credit Suisse ist ganz anders. Und doch ähnlich. Der Bank-Run auf die Silicon Valley Bank war bedingt durch ihr spezielles Geschäftsmodell: Die Ausrichtung auf Start-Ups war der Grund für den enormen Anstieg der Kundengelder und den Kauf der Anleihen. Der Mittelabfluss, der zum Kollaps führte, konnte nur so schnell passieren, weil die Bank mit den Start-Ups sehr wenige, grosse Kunden hatte, die schnell reagieren. Die Credit Suisse ist dagegen im Start-Up Bereich nicht besonders exponiert. Sie hatte in den vergangenen Jahren kein so enormes Wachstum der Kundeneinlagen. Im Gegenteil. Und ihre Kundenbasis ist als internationale Universalbank viel durchmischter. Das macht einen schnellen Geldabfluss unwahrscheinlicher. Ähnlich wie die SVB kämpft die Credit Suisse aber momentan um Vertrauen. Allerdings aus anderen Gründen. Die Credit Suisse hat in den vergangenen Jahren durch schlechte Geschäftsführung und zahllose Skandale Milliardenverluste gemacht. In dieser bereits kritischen Lage färbte der SVB-Fall ab und die Frage kam auf, ob die Credit Suisse das nächste Opfer sein könnte. Wie bei der Silicon Valley Bank reichte die Fantasie, dass Kunden vermehrt Gelder von der CS abzogen. Und das ist der entscheidende Punkt bei Bank-Runs. Es handelt sich um selbsterfüllende Prophezeiungen: Wenn alle daran glauben, passiert es. In solchen Situationen ist deshalb ein schnelles und überzeugtes Eingreifen des Staates oft das einzige Mittel, um den Teufelskreis zu durchbrechen und die Situation zu beruhigen. Und genau das ist sowohl in den USA als auch in der Schweiz passiert: Die amerikanischen Behörden garantieren, dass alle Kunden ihr Geld zurückerhalten. Die Schweiz war für einmal zum Glück schneller: Die SNB hat der Credit Suisse gestern grosse Kredite zugesichert, welche die Liquidität der CS sicherstellen und einen Bank-Run verhindern sollen. Der Aktienkurs hat sich daraufhin etwas beruhigt.

Und was passiert eigentlich mit meinem Geld bei einem Bank-Run?

Für Privat-Personen ist ein Bank-Run in der Regel weniger kritisch als für Unternehmen. Zumindest, solange man nicht zu viel Geld bei einer einzelnen Bank hortet. Bis zu 100'000 Franken Bargeld sind in der Schweiz durch die Einlagensicherung geschützt. Das gilt natürlich auch für Kaspar&, respektive unsere Partnerbank, die Hypothekarbank Lenzburg. Deine Investitionen bei Kaspar& sind dabei separat geschützt: Als Sondervermögen fallen sie nicht in die Konkursmasse einer Bank, sondern bleiben jederzeit in deinem Besitz.