Mietzinserhöhung reingeflattert?

Vielleicht hast auch du in den letzten Tagen unerwünschte Post erhalten: Viele Immobilienverwaltungen teilen derzeit ihren Mieterinnen und Mietern eine Mietzinserhöhung mit. Der Grund: Per Anfang Juni wurde der sogenannte Referenzzinssatz erhöht. Dies berechtigt Vermieter, die Mieten entsprechend anzupassen. Zusammen mit dem Teuerungsausgleich erhöhen sich dadurch die Wohnkosten für viele ab Herbst um etwa 5%. Aus einer monatlichen Miete von 2‘000 Franken werden so plötzlich 2‘100 Franken. Als ob das nicht schon schlimm genug wäre, bleibt es vermutlich nicht dabei. In nächster Zeit drohen weitere Erhöhungen. Wie teuer deine Miete dadurch in den nächsten Jahren werden könnte, erfährst du hier.

Warum gibt es Mietzinserhöhungen?

Im Normalfall darf dein Vermieter deinen Mietzins nicht einfach anpassen. Es gibt allerdings Ausnahmen. Die Mieten in der Schweiz sind an zwei Faktoren gebunden: den Referenzzinssatz und die Inflation.

Als Referenzzinssatz bezeichnet man den durchschnittlichen Hypothekarzinssatz in der Schweiz. Steigen die Hypothekarzinsen, erhöhen sich die Kosten für Immobilieneigentümer. Die Inflation misst im Gegensatz dazu die Teuerung von Waren und Dienstleistungen. Berechnet wird sie anhand des Landesindex der Konsumentenpreise. Inflation führt dazu, dass die Preise steigen und Geld sich entwertet. Dadurch werden unter anderem die Mieteinnahmen von Immobilienbesitzern weniger wert.

Um diese beiden Effekte abzuschwächen, ist es Vermietern in der Schweiz erlaubt, die Mieten an den steigenden Referenzzinssatz oder die Teuerung anzupassen. Und beides ist in den letzten Monaten seit langem wieder einmal passiert: Der Referenzzinssatz ist von 1.25 auf 1.5 Prozent gestiegen. Die Konsumentenpreise seit Ende 2020 um 6.3%. Die wirtschaftlichen Hintergründe dafür haben wir in unserem Marktupdate «Warum Inflation so schmerzt» erklärt.

Wie berechnet sich die Mietzinserhöhung?

Eine gültige Mietzinserhöhung besteht in der Regel aus (maximal) drei Posten:

- Erhöhung durch Anpassung des Referenzzinssatzes.

- Erhöhung durch Teuerungsausgleich.

- Erhöhung durch allgemeine Kostensteigerung.

Alle drei Effekte basieren auf dem Nettomietzinses – d.h. exklusive Nebenkosten – und berechnen sich folgendermassen:

Effekt durch den Referenzzinssatz: Für jeden Anstieg des Referenzzinssatzes um 0.25 Prozent darf die Miete um 3 Prozent erhöht werden. So auch aktuell. Bei einer Nettomiete von 2‘000 Franken ergibt sich dadurch eine Erhöhung von 60 Franken.

Effekt durch den Teuerungsausgleich: Die Teuerung darf zu 40% an die Mieterinnen und Mieter weiterverrechnet werden. Dabei spielt es – wie übrigens auch beim Referenzzinssatz – eine Rolle, auf welchem Wert der aktuelle Mietzins basiert, respektive wann der Mietzins zuletzt angepasst wurde. Bei einem Wohnungsbezug Anfang 2022 ergibt sich beispielsweise eine Teuerung von 4.7%; der Landesindex der Konsumentenpreise stieg in dieser Zeit von 101.5 auf 106.3 Punkte per Ende Mai 2023. Bei einer Nettomiete von 2‘000 Franken rechtfertigt dies eine Erhöhung von CHF 37.85 (40%*4.7%*CHF 2‘000).

Effekt durch allgemeine Kostensteigerung: Daneben haben Verwaltungen die Möglichkeit allgemeine Kostensteigerungen für Unterhalts-, Verwaltungskosten und Ähnliches geltend zu machen. Eigentlich müssten sie diese Kosten im Detail belegen. In der Praxis wird aber oft eine Pauschale von 0.5% pro Jahr verrechnet – und in der Regel von den Behörden auch akzeptiert. Auch hier spielt es eine Rolle, wann die letzte Mietzinsanpassung stattgefunden hat. Pro Jahr ergibt sich so eine Mieterhöhung von 10 Franken (0.5%*CHF 2‘000). Wenn wir wiederum von einem Einzug per Anfang 2022 ausgehen, ergibt sich dadurch bis Ende Mai 2023 eine Erhöhung von fund 14 Franken.

Insgesamt resultiert in unserem Beispiel also eine Erhöhung von CHF 111.85 (CHF 60 + CHF 37.85 + CHF 14). Oder 5.6 Prozent.

Und was kommt jetzt noch auf mich zu?

Als Faustregel kann man also sagen:

- Eine Erhöhung des Referenzzinsatzes um 0.25 Prozent erhöht die Miete um 3 Prozent. Bei einer Wohnungsmiete von 2‘000 Franken also um 60 Franken.

- Eine Teuerung von einem Prozent führt zu einer Mieterhöhung von 0.4 Prozent. Bei 2‘000 Franken Miete also 8 Franken.

- Die allgemeine Kostensteigerung schlägt pro Jahr mit 0.5% zu Buche. Eine Miete von 2‘000 Franken steigt also jährlich um 10 Franken.

In diesem Jahr sind viele Mieten deshalb bereits in der Grössenordnung von 5 Prozent gestiegen. Dabei wird es voraussichtlich aber leider nicht bleiben. Die Inflation hat sich in den letzten Monaten zwar reduziert, sie ist aber noch nicht gestoppt. Und um die Teuerung zu bekämpfen, haben viele Zentralbanken angekündigt, dass sie die Zinsen noch weiter erhöhen werden. Auch die Schweizer Nationalbank (SNB).

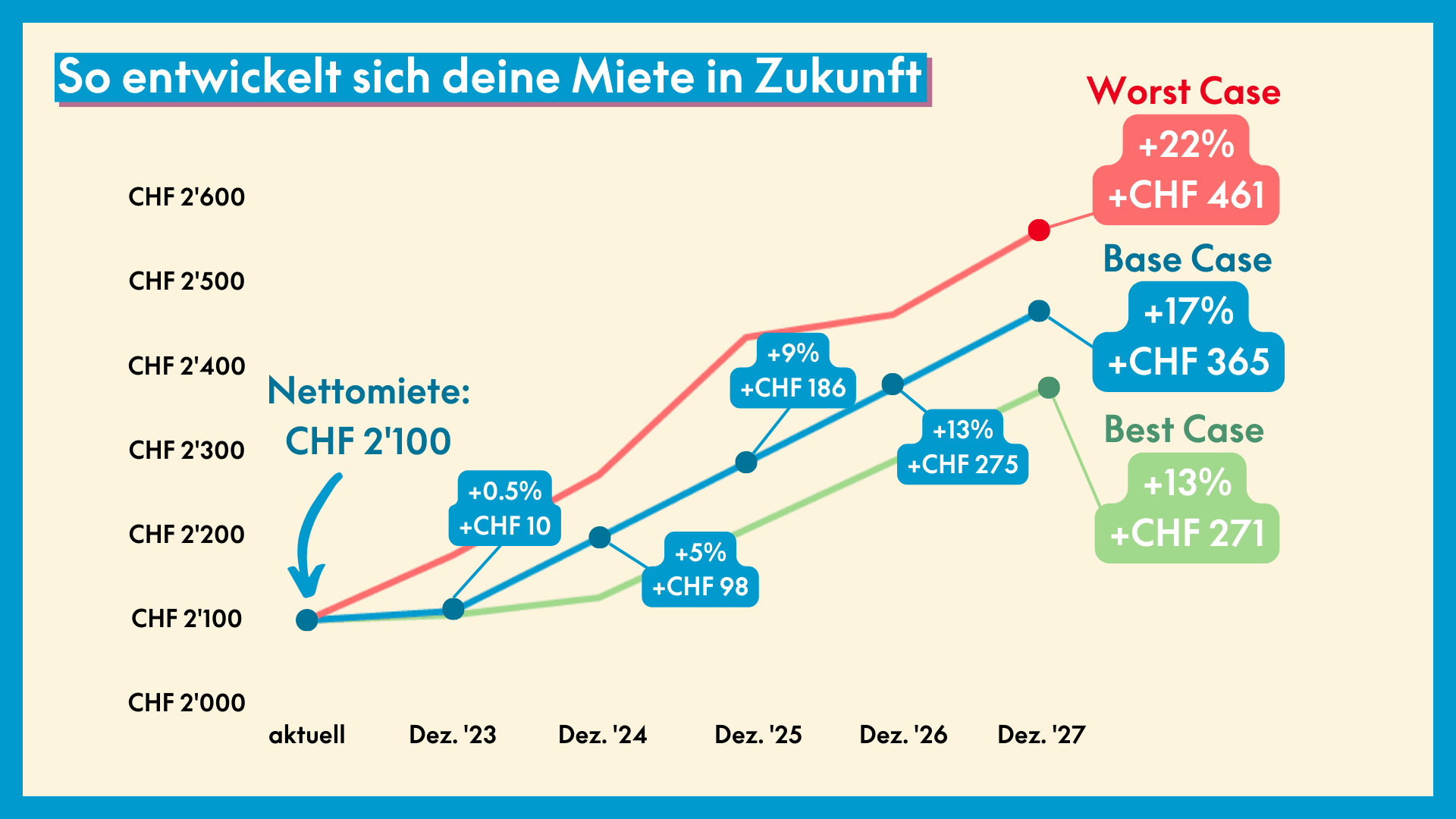

Um zu berechnen, wie sich das in Zukunft auf deine Miete auswirken wird, braucht es allerdings Schätzungen über die genaue Entwicklung der Inflation und des Referenzzinssatzes. Bei der Inflation stützen wir uns dafür auf Zahlen des Internationalen Währungsfonds beim Referenzzinssatz auf die Prognosen der ZKB. Für die allgemeine Kostensteigerung nehmen wir eine Pauschale von 0.5% pro Jahr an. Darauf basierend berechnen wir drei Szenarien, die an unser Beispiel von oben anknüpfen: Nachdem du bisher 2‘000 Franken Nettomiete für deine Wohnung bezahlt hattest, flatterte Anfang Juni die erste Mietzinserhöhung über etwa 100 Franken ins Haus. Neu beträgt deine Miete also 2‘100 Franken. In der Darstellung rechnen wir dir vor, wie sich deine Miete unter den drei Szenarien in den nächsten knapp fünf Jahren weiterentwickeln wird.

Alle Cases starten dabei beim aktuellen Referenzzinssatz von 1.5% und dem Konsumentenpreisniveau von 106.3. Im Base Case erfolgen ab 2024 bis Ende 2027 vier weitere Zinsschritte von 0.25%, was einem Anstieg von einem Prozent auf 2.5% entspricht. Die Teuerung nimmt schrittweise von 2.3% im Jahr 2023 auf 0.7% im Jahr 2027 ab. Insgesamt resultiert dadurch eine zusätzliche Teuerung von 5.2% bis Ende 2027. Im Worst Case Szenario steigen die Zinsen schneller und stärker – bis auf 2.75%. Im Best Case Szenario erfolgen die Zinserhöhungen langsamer – und nur bis auf 2.25%. Die Teuerung für den Worst und Best Case wurde im Vergleich zum Base Case um 0.5% pro Jahr nach oben, respektive unten angepasst.

Im realistischen Base Case ist bis Ende 2027 mit einer zusätzlichen Mietzinserhöhung von 17% zu rechnen. Bei einer aktuellen Nettomiete von 2'100 Franken entspricht dies einem Anstieg von 365 Franken auf 2'465 Franken. Unter Berücksichtigung der bereits erfolgten Mietzinserhöhung steigen deine Wohnkosten in den nächsten fünf Jahren sogar um fast 25%: Die Wohnung, die du Anfang 2022 zu einer Miete von 2'000 Franken bezogen hast, kostet dich ab 2028 465 Franken mehr. Dies entspricht zusätzlichen Wohnkosten von 5'580 pro Jahr. Während in diesem Szenario bis Ende Jahr keine grössere Erhöhung mehr zu erwarten ist, steigt der Mietzins danach gleichmässig mit etwa 4% pro Jahr an. Etwa drei Viertel des Effekts – oder 269 Franken – sind dabei auf die vier erwarteten Erhöhungen des Referenzzinssatzes zurückzuführen. Der Rest erklärt sich zu ähnlichen Teilen durch die Teuerung und die allgemeine Kostensteigerung.

Im Worst Case steigt deine Miete bis 2027 sogar um 22% oder 461 Franken. Im Best Case «nur» um 13% oder 271 Franken. Die prozentualen Resultate lassen sich übrigens auch auf andere Mietzinsniveaus übertragen: Liegt deine aktuelle Nettomiete beispielsweise bei 1’050 Franken, fällt im Base Case die erwartete Mietzinserhöhung bis 2027 halb so hoch aus. Deine Miete steigt also um rund 182.50 anstatt 365 Franken.

Die Aussichten für Mieterinnen und Mieter sind momentan also leider alles andere als rosig. Umso wichtiger, dass du heute schon weisst, was dich in Zukunft erwarten könnte. Ganz wichtig dabei: Die Verwaltungen müssen sich an klar definierte Regeln bei der Berechnung und der Mitteilung der Mietzinserhöhung halten. Es lohnt sich deshalb, die Rechtmässigkeit zu prüfen und die Mietzinserhöhung gegebenenfalls anzufechten. Auf der Website des Mieterinnen- und Mieterverbands findest du dazu weitere Infos, wertvolle Tipps und insbesondere ein Tool zur Überprüfung deiner individuellen Mietzinserhöhung. Wir empfehlen dir, dieses Angebot unbedingt zu nutzen. Denn Fehler passieren immer wieder. Und die können in diesem Fall richtig teuer für dich werden.