Zwo. Eins. Risiko!

Risiko kommt nicht in Häppchen. Sondern auf einen Schlag. Und dann bleibt es eine Weile brenzlig, bis die Dinge geordnet sind. Diese Tatsache ist eine der wichtigsten Eigenschaften von Risiko. Risiko spielt aber ganz grundsätzlich eine der entscheidenden Rollen beim Investieren. Aus diesem Grund entführen wir dich in diesem Marktbericht in die Welt des Risikos und zeigen dir die Bedeutung für dich und die aktuelle Marktsituation. Aber der Reihe nach.

Schlau war’s nicht (und leider auch nicht geil)

Risiko bemerkt man oft erst, wenn es zu spät ist. Beispielsweise, wenn man wieder einmal mit dem Bauch im Schnee liegt, während der Kaffeebecher in Zeitlupe und in hohem Bogen vor der Wintersonne durchsegelt. Besser, man hätte die Slippers noch bis März im Schrank gelassen. Hätte auch gut gehen können. Dieses Mal aber leider nicht.

Und genauso ist es auch mit dem Risiko beim Investieren: Es kann gut gehen, muss aber nicht. Das Risiko besteht darin, dass man Geld verlieren könnte. Nicht, dass es auch tatsächlich geschieht. In der Wissenschaft versteht man Verluste deshalb als Risiko, das sich realisiert hat. Man kann sich das vorstellen wie in einem Multiversum, in dem unendlich viele Versionen von uns existieren. Alle unsere Alter Egos stehen irgendwann auf, trinken noch einen Kaffee – sofern sie den Schlummer-Knopf nicht zu oft gedrückt haben – und machen sich dann auf den Weg. Die Vernünftigen mit Winterschuhen. Die Lebensmüden mit den Slippers. Unabhängig von der Schuhwahl kommen die meisten am Abend unbeschadet wieder nach Hause. Ein paar einzelne liegen auf dem Bauch und strampeln mit den Slippers im Nachthimmel. Hoffentlich gehörst du nicht dazu.

Das Risiko geht also von der Schuhwahl aus und besteht den ganzen Tag. Oft unbemerkt und unabhängig davon, ob man es am Abend wieder nach Hause schafft oder nicht. Das Risiko beschreibt dabei die Wahrscheinlichkeit eines unerwünschten Ereignisses. Auf die Finanzmärkte übertragen also: die Wahrscheinlichkeit eines Verlustes.

Temperaturmessung am Aktienmarkt

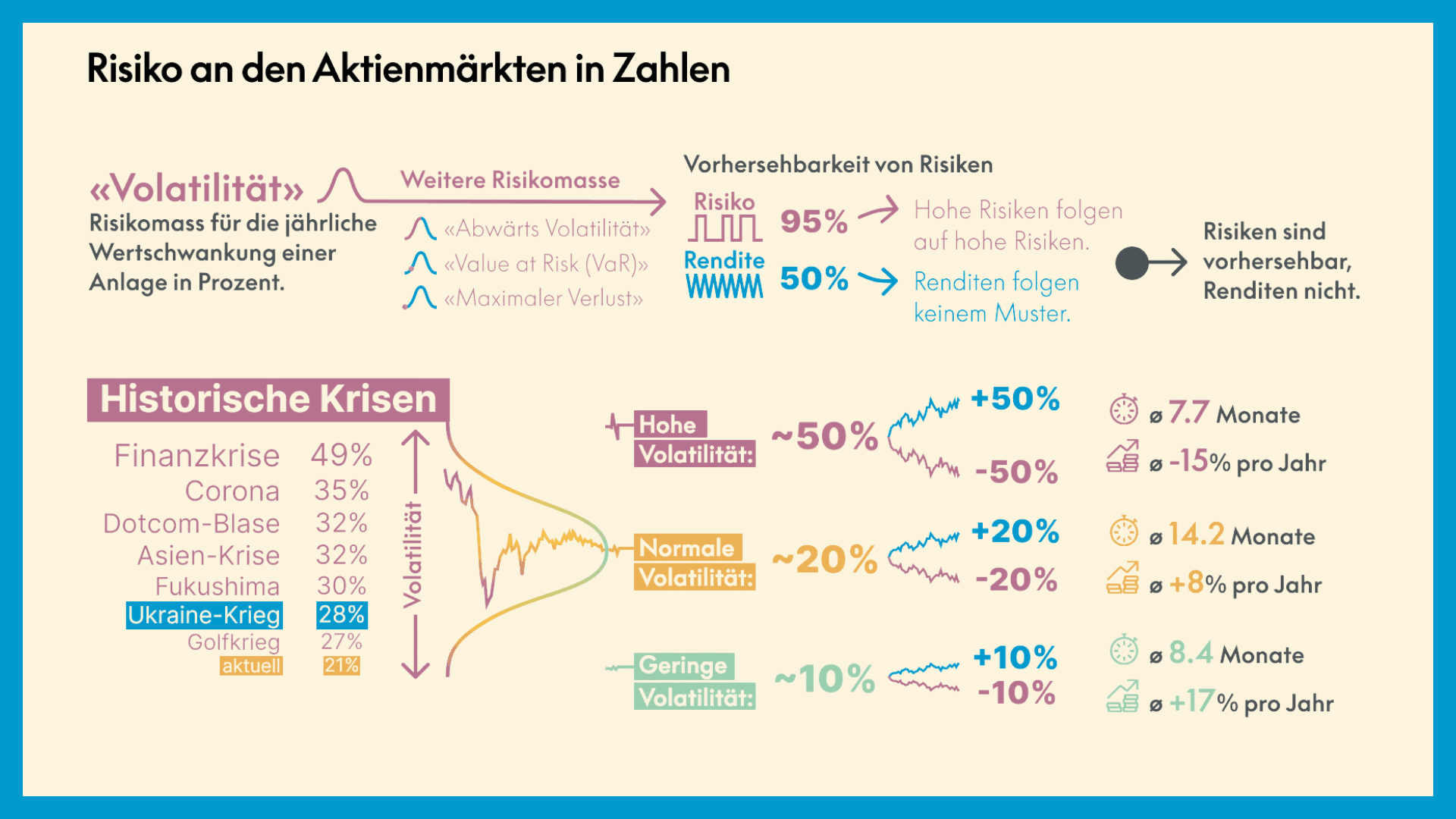

Die Schwierigkeit beim Risiko liegt darin, dass etwas gemessen werden muss, das (bisher) noch nicht eingetreten ist. Glücklicherweise gibt es sowohl bei der Schuhwahl als auch an den Finanzmärkten die Möglichkeit, das Umfeld zu beobachten und daraus die Wahrscheinlichkeit eines „Unfalls“ zu bestimmen. Ein Blick auf das Thermometer und auf das Profil der Schuhe sollte uns ein gutes Gefühl für die Wahrscheinlichkeit geben, am Abend heil wieder nach Hause zu kommen. Das Gegenstück zum Thermometer sind die Schwankungen der Aktienpreise an den Finanzmärkten. Je grösser die Schwankungen, desto höher das Risiko und damit die Wahrscheinlichkeit eines Verlustes. Das wichtigste Risikomass ist dabei die sogenannte „Volatilität“. Sie beschreibt die durchschnittliche Renditeschwankung von Finanzanlagen über einen bestimmten Zeitraum – meistens ein Jahr. Eine Volatilität von 20% bedeutet beispielsweise, dass eine Anlage ihren Wert über ein Jahr im Durchschnitt um 20% verändert. Hat eine Aktie heute einen Wert von 100 Franken, liegt ihr Wert nach einem Jahr in den meisten Fällen zwischen 80 und 120 Franken.

Die Volatilität als Risikomass hat aber auch ihre Schwächen. Erstens nimmt sie an, dass Renditen sich symmetrisch verhalten – das heisst, dass Schwankungen nach oben und nach unten gleich wahrscheinlich sind –, was in der Realität nicht unbedingt der Fall ist. Zweitens interessieren wir uns oft eher für den schlimmsten Fall als für die durchschnittliche Schwankung einer Anlage. Aus diesem Grund wurden unterschiedliche alternative Risikomasse entwickelt, die uns je nach Fragestellung ein besseres Gefühl für das tatsächliche Risiko geben können. Dazu gehört die „Abwärts Volatilität“, welche nur Schwankungen nach unten berücksichtigt und damit eher das echte Risiko einer Anlage widerspiegelt. Der „Value at Risk“ gibt dagegen den Verlust an, den wir mit einer kleinen Wahrscheinlichkeit – oft 5% – erwarten müssen. Der „Maximale Verlust“ geht nochmals einen Schritt weiter und drückt den Verlust aus, den wir im schlimmsten Fall tragen müssen. Bei einer Anlage mit einer Volatilität von 20% liegen die Renditen so in etwa 2/3 der Fälle zwischen -20 und 20%. Der „Value at Risk“ liegt bei einer Wahrscheinlichkeit von 5% bei etwa 35% und damit knapp doppelt so hoch wie die Volatilität. Das heisst in etwa 5% der Fälle tritt ein Verlust von mindestens 35% ein. Der „Maximale Verlust“, der zwischenzeitlich entstehen kann, liegt dann nochmals etwas höher. Bei Aktien typischerweise in der Grössenordnung von 50%.

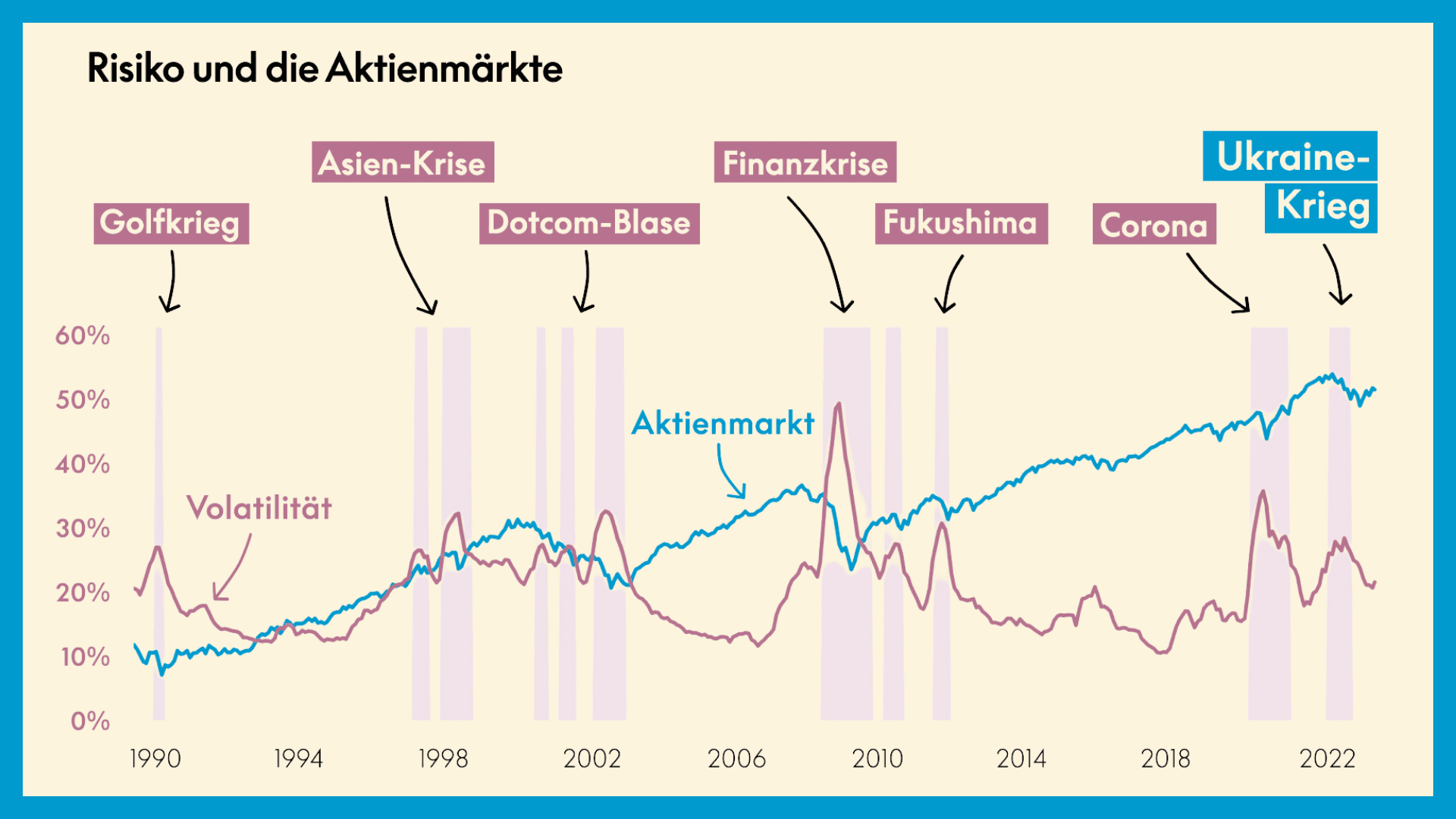

Trotz dieser praktischen Schwächen der Volatilität hat sie sich als Standard-Risikomass in den Finanzwissenschaften durchgesetzt. Dies liegt neben einigen mathematischen Eigenschaften vor allem an der klaren Definition und Vergleichbarkeit. Die Chicagoer Terminbörse hat aus diesem Grund in den 90er-Jahren einen Volatilitätsindex (VIX) entwickelt, der die erwartete Schwankungsbreite des amerikanischen Aktienmarktes in Echtzeit misst. Der VIX wird oft als „Thermometer“ für die Finanzmärkte benutzt, um das aktuelle Marktrisiko abzuschätzen. In der obigen Darstellung haben wir den VIX der Entwicklung des Welt-Aktienmarktes gegenübergestellt.

Risk on, risk off.

Daran sieht man, dass sich das gemessene Risiko an den Aktienmärkten über lange Phasen auf einem moderaten Niveau bewegt. Dazwischen gibt es immer wieder kurze Phasen erhöhten Risikos, die in der Regel durch spezifische Ereignisse ausgelöst werden. In den letzten 30 Jahren waren dies der Golfkrieg, die Asien-Krise, die Dotcom-Blase, die Finanzkrise, Fukushima, Corona und aktuell der Ukraine-Krieg. Während diesen Krisen steigt nicht nur das gemessene Risiko plötzlich an. Wie sich in der Darstellung einfach erkennen lässt, realisieren sich dann in der Regel auch die Verluste und Aktien büssen deutlich an Wert ein. Nach dem Abschluss der Krise reduziert sich das Risikoniveau und die Aktienmärkte beginnen mit der Erholung. Dieses phasenweise Verhalten der Finanzmärkte nennt man deshalb auch „risk on / risk off“: Im Normalfall sind die Risiken gering und die Aktienmärkte entwickeln sich über lange Zeit relativ konstant und positiv. Bis eine Krise eintritt. Dann heisst es: „Zwo. Eins. Risiko!“ und das Risikoniveau steigt plötzlich stark an.

Diese Phasen haben für das Risikomanagement eine entscheidende Bedeutung. Erstens ist Risiko aus diesem Grund bis zu einem gewissen Grad vorhersehbar. Zwar nicht im ersten Moment – der Eintritt einer Krise erfolgt immer unvorhersehbar. Aber nachdem das Risiko angestiegen ist, bleibt es in der Regel eine gewisse Zeit auf erhöhtem Niveau: Ist das Risiko heute hoch, ist es meistens morgen auch noch hoch. Ist es tief, bleibt es morgen vermutlich auch tief. Und zwar in etwa 95% der Fälle. Durch diese Regel lässt sich Risiko (einigermassen) gut voraussagen. Ganz im Gegensatz dazu die Renditen selbst. Die verhalten sich statistisch betrachtet nämlich mehr oder weniger zufällig. Einer negativen Rendite folgt mit einer Wahrscheinlichkeit von jeweils 50% eine negative oder positive Rendite. Das heisst, Renditen sind im Gegensatz zu Risiken kaum prognostizierbar. Aus diesem Grund hat das Risikomanagement bei professionellen Vermögensverwaltungen eine viel grössere Bedeutung als das Renditemanagement. Auch bei Kaspar&.

Daneben weisen die unterschiedlichen Risikophasen deutliche Eigenheiten auf: In Hochrisikophasen, wie den historischen Krisen in der obigen Darstellung, werden Volatilitäten von über 25% erreicht. In einigen Fällen sogar noch mehr. Während der globalen Finanzkrise wurden gegen Ende der 2000er Volatilitätsniveaus von bis zu 50% erreicht. Im Gegensatz dazu war das Risiko zum bisherigen Höhepunkt der Ukraine-Krise mit 28% nur leicht erhöht und hat sich seither wieder auf ein normales Niveau von 21% reduziert. Wie üblich wurde diese Risikoreduktion auch von einer leichten Erholung der Aktienmärkte begleitet: Seit dem Tiefpunkt im September 2022 bis im Februar haben amerikanische Aktien um etwa 12% an Wert gewonnen. Charakteristisch für Hochrisikophasen ist zudem ihre typischerweise kurze Dauer: Im Durchschnitt dauern sie nur etwa 7.7 Monate. Das gleiche gilt auch für besonders ruhige Phasen mit einer Volatilität unter 13%: Diese dauern im Schnitt ebenfalls nur 8.4 Monate. Phasen mit einer normalen Volatilität um 20% dauern dagegen durchschnittlich 14.2 Monate und damit einiges länger. Die unterschiedlichen Phasen unterscheiden sich dabei auch bezüglich der erwarteten Rendite deutlich: In einem normalen Marktumfeld erzielen die Aktienmärkte langfristig gut 8% Rendite pro Jahr. Bei tiefer Volatilität erhöht sich die jährliche Rendite sogar auf 17%. Im Gegensatz dazu liegt die durchschnittliche Rendite während Hochrisikophasen bei -15%. Das bedeutet, ein grosser Teil der Verluste am Aktienmarkt fällt innerhalb kurzer Zeit, im Verlauf bedeutsamer Krisen an.

Ohne Risiko, keine Rendite.

Und diese zwischenzeitlichen Verluste sind der Preis, den wir für unsere Renditen bezahlen. Oder noch grundsätzlicher: Renditen sind die Entschädigung, die wir beim Investieren dafür erhalten, dass wir Risiko tragen. Deshalb bezeichnet man langfristige (positive) Renditen auch als Risikoprämien. Im Gegensatz zu Versicherungsprämien, die du deiner Versicherung bezahlst, damit sie deine Risiken trägt, fliesst die Risikoprämie am Aktienmarkt in Form von Renditen an dich. Die Rollen sind also vertauscht: Beim Investieren übernimmst du – ähnlich wie eine Versicherung – das Risiko von einem Unternehmen und wirst dafür mit den Aktiengewinnen entschädigt. Die Tatsache, dass du das Risiko in Form von Kursschwankungen vom Unternehmen übernimmst, ist der einzige Grund, warum du langfristig eine Rendite erhältst. Umgekehrt wärst du auch nicht bereit, für eine Versicherung eine Prämie zu bezahlen, hinter der kein Risiko steckt.

Investieren lässt sich auf genau diese Grundformel reduzieren: Du erhältst von Unternehmen Renditen und trägst dafür ein Teil ihres Risikos mit. Dieses hängt dabei vom Unternehmen und von der Anlageklasse ab. Aktien sind beispielsweise riskanter als Anleihen. Und Banken riskanter als Nahrungsmittelkonzerne. Die Rendite, die du von einer Anlage erwarten kannst, hängt deshalb in erster Linie von deren Risikoniveau ab.

Eines gilt dabei aber immer: ohne Risiko, keine Rendite. Denn das wäre verschenktes Geld. Und das gibt es auf den Finanzmärkten leider nicht. Zwischenzeitliche Verluste gehören deshalb immer zum Investieren dazu.

Die Kunst des Investierens besteht deshalb aus zwei Schritten:

- Das Risikoniveau finden, mit dem du dich wohl fühlst.

- Das Portfolio an das Risikoniveau anpassen, um so viel Rendite wie möglich zu generieren.

Und genau diese zwei Aufgaben übernimmt Kaspar& für dich: Für jedes deiner Anlageziel legen wir gemeinsam mit dir das richtige Risikoniveau fest und bestimmen dann das optimale Portfolio, um das Ziel auch tatsächlich zu erreichen.

Du hast noch kein Konto bei Kaspar&? Dann starte am besten gleich jetzt und melde dich in nur 10 Minuten voll digital an: Klicke einfach hier.