10 praktische Spartipps für die Schweiz

Uns ist bewusst: Ernsthaft Geld zu sparen, ist schwieriger, als es auf den ersten Blick erscheinen mag. In einem Leben, das von vielfältigen Verlockungen und laufenden Ausgaben geprägt ist, kann das Budgetmanagement zu einer echten Herausforderung werden. Deshalb zeigen wir dir in diesem Artikel, wie du in der Schweiz richtig viel Geld sparen kannst, ohne auf Lebensqualität und Genuss zu verzichten. Dazu verraten wir dir eine ganze Reihe praktischer Spartipps, die du ganz einfach und ohne Aufwand in deinem Alltag umsetzen kannst, um deine Finanzen zu optimieren.

Spartipp 1: Sparen mit Steuerabzügen

Steuerabzügen sind in der Schweiz der vermutlich einfachste und effektivste Trick, um jedes Jahr sehr viel Geld zu sparen. Denn in der Schweiz bieten dir die Steuergesetze verschiedene Abzugsmöglichkeiten, die es dir erlauben, dein steuerpflichtiges Einkommen zu reduzieren.

Die gebräuchlichsten Steuerabzüge sind:

- Einzahlungen in deine Säule 3a und Einkäufe in die Pensionskasse (2. Säule)

- Fahrkosten zwischen deinem Wohn- und Arbeitsort – Auto, ÖV und Fahrrad(!)

- Auswärtige Verpflegung

- Weiterbildungskosten

- Weitere Berufsauslagen

- Versicherungsprämien für die Kranken- und Unfallversicherung

- Vermögensverwaltungskosten

- Zinsen auf Kredite – zum Beispiel auf eine Hypothek

- Unterhalts- und Renovationskosten für dein Eigenheim

- Spenden an Parteien und gemeinnützige Organisationen

- Kinderabzüge

- Alimente und Unterhaltsbeiträge für Kinder oder Ex-Partner:innen

- Krankheitskosten

All diese Kosten kannst du in der Schweiz nach definierten Regeln von deinem steuerbaren Einkommen abziehen und dadurch deine Steuerbelastung stark reduzieren.

Neben den gängigen Steuerabzügen gibt es auch einige unkonventionellere Möglichkeiten, Steuern zu sparen. Ein Beispiel hierfür ist der Home Office-Abzug, der, seit immer mehr Menschen zu Hause arbeiten, an Bedeutung gewinnt. Unter gewissen Umständen sind damit Home Office-bezogene Ausgaben wie Büromaterialien oder ein Teil der Mietkosten für dein Home Office steuerlich abzugsfähig.

Für die Details solltest du dich über die aktuellen Steuergesetze und Abzugsmöglichkeiten informieren und gegebenenfalls einen Steuerberater zu Rate ziehen. Durch kluge Nutzung von Steuerabzügen kannst du dein verfügbares Einkommen erhöhen und dadurch mehr sparen. Willst du mehr zu diesem Thema erfahren? Dann sieh dir diesen Moneyland Artikel mit den besten Tipps zum Steuern Sparen in der Schweiz an.

Spartipp 2: Sparen auf dem Land

Es kann eine kluge Sparstrategie sein, grössere Anschaffungen auf dem Land zu tätigen. In ländlichen Regionen ist die Nachfrage und die Zahlungsbereitschaft für viele Waren und Dienstleistungen niedriger als in der Stadt. Dies kann sich auf den Kaufpreis von Autos, Möbeln, Immobilien und anderen grösseren Anschaffungen auswirken.

Der Grund dafür liegt in der geringeren Bevölkerungsdichte, den tieferen Löhnen und Lebenshaltungskosten auf dem Land. Dadurch ist es einfacher, attraktive Angebote zu finden, mit denen du erhebliche Summen sparen kannst. Die Fahrt ins Grüne lohnt sich deshalb oft, um grössere Investitionen oder Einkäufe zu tätigen.

Der Nachteil vom «Land-Shopping» liegt dabei in erster Linie in den weiten Strecken und dem Zeitaufwand. Daher solltest du bei deiner Entscheidung alle relevanten Kosten berücksichtigen, einschliesslich Transport und eventueller zusätzlicher Inspektionen. Um den Aufwand (und die Strecken) so gering wie möglich zu halten, bieten sich Online-Marktplätze wie autoscout24 an. Diese helfen dir schnell und unkompliziert bei der Vorauswahl von kostengünstigen Angeboten, ohne dass du jeden Händler einzeln abklappern musst.

Spartipp 3: Sparen mit Wechselgeld

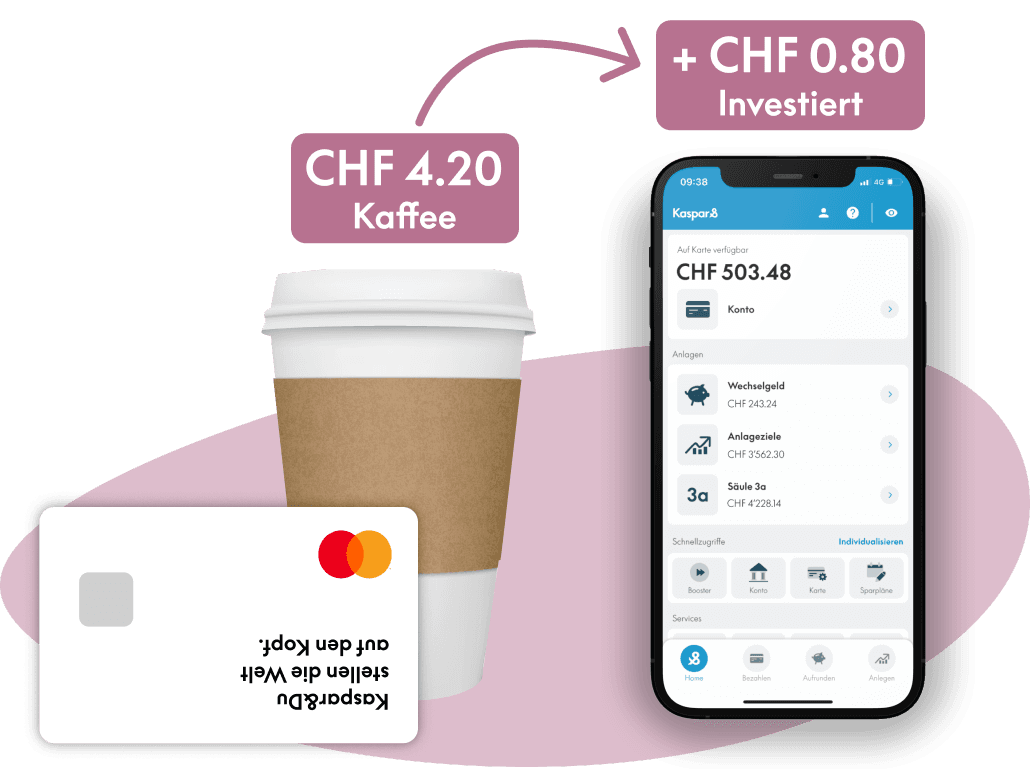

Ein etwas ungewöhnlicher, aber genialer Spartipp ist das Sparen und Investieren von Wechselgeld. Und die Kaspar&-App bietet genau diese Aufrundungsfunktion: Jedes Mal, wenn du mit deiner Kaspar&-Karte zahlst, wird das digitale Wechselgeld automatisch für dich gespart und professionell investiert.

Kaufst du dir beispielsweise einen Kaffee für CHF 4.20, rundet die App auf 5 Franken auf und investiert die 80 Rappen Wechselgeld für dich. Bei regelmässiger Nutzung deiner Kaspar&-Karte kommen so schnell bis zu CHF 50 pro Monat zusammen. Wenn du früh genug damit anfängst, kannst du so bis zur Pension ein zusätzliches Vermögen von über CHF 100`000 ansparen – ganz einfach so nebenbei. Wenn du mehr erfahren möchtest, dann schau dir unseren Artikel zu diesem genialen Spartrick an.

Die Anmeldung für die Kaspar&-App erfolgt ganz unkompliziert, voll digital und dauert nur 10 Minuten. Danach bekommst du dein kostenloses Bankkonto, Depot und deine personalisierte Kaspar&-Mastercard. So kannst du direkt anfangen, schon ab CHF 1 zu investieren und dein Geld nicht nur zu sparen, sondern für dich arbeiten zu lassen.

Spartipp 4: Sparen mit Krankenkassenvergleichen

Ein wichtiger Spartipp ist der regelmässige Vergleich der Krankenkassenprämien. Dies ist eine besonders einfache Methode, um bei deinen Gesundheitskosten erheblich zu sparen. In der Schweiz sind Krankenkassenprämien ein bedeutender Ausgabenposten in deinem Haushaltsbudget. Glücklicherweise hast du als Versicherungsnehmer:in die Möglichkeit, vom Wettbewerb unter den Krankenkassen zu profitieren.

Durch den jährlichen Vergleich und einen möglichen Wechsel zwischen den verschiedenen Krankenkassenangeboten stellst du sicher, dass du nicht mehr bezahlst, als notwendig. Oft bieten Versicherungen spezielle Tarife und Aktionen an, um neue Kunden zu gewinnen oder bestehende zu halten. Indem du von diesen Angeboten Gebrauch machst, kannst du bei deinen Krankenkassenprämien erheblich Geld sparen.

Um diesen Prozess effizient und gründlich durchzuführen, lohnt sich die Nutzung von Online-Vergleichsplattformen wie comparis. Diese Dienste ermöglichen es dir, die verfügbaren Krankenkassenangebote schnell und unkompliziert zu vergleichen, um die beste Wahl für deine Bedürfnisse und dein Portemonnaie zu treffen.

Spartipp 5: Sparen durch Mietzinsreduktionen

In der Schweiz hast du das Recht auf eine Mietzinsreduktion, wenn das Preisniveau oder der Referenzzinssatz für Hypotheken sinkt, oder auch, wenn Reparatur- oder Modernisierungsarbeiten den Wert deiner Wohnung mindern. Dieses Prinzip basiert auf dem sogenannten «Mietzinsreduktionsgesetz». Die Idee dahinter ist, sicherzustellen, dass Mieter fair behandelt werden und angemessene Mietkosten zahlen.

Um anhand von Mietzinsreduktionen zu sparen, solltest du den Landesindex der Konsumentenpreise und den Referenzzinssatz im Auge behalten. Sinkt die Teuerung oder der Zinssatz, hast du als Mieter:in gesetzlich das Recht, von deinem Vermieter eine Reduktion der Miete zu verlangen. Mehr zu diesem Thema und zur Berechnung der Mietzinsreduktion erfährst du in unserem Artikel Mietzinserhöhung reingeflattert? So viel teurer wird es noch.

Es ist ratsam, diese Überprüfung in regelmässigen Abständen durchzuführen, da Mietzinsreduktionen nicht automatisch erfolgen. Dieser Prozess erfordert eine gewisse Sorgfalt und Kommunikation mit dem Vermieter, kann jedoch dazu beitragen, dass du bei deinen Wohnkosten erheblich sparen kannst. Der Schweizer Mieterinnen- und Mieterverband bietet zur Überprüfung deines Mietzinses ein praktisches Online-Tool.

Spartipp 6: Sparen mit Budgets

Das Erstellen eines Budgets ist ein entscheidender Schritt auf dem Weg zu finanzieller Kontrolle und dem ausreichenden Sparen. Ein Budget gibt dir eine klare Übersicht darüber, wohin dein Geld fliesst, und ermöglicht es dir somit, deine Ausgaben und auch dein Sparen bewusst zu planen.

Um ein Budget zu erstellen, beginne damit, alle deine Einnahmen aufzulisten, sei es dein Gehalt, Nebeneinkünfte oder Zinserträge. Im nächsten Schritt solltest du deine Ausgaben identifizieren. Dazu gehört zum Beispiel deine Miete, Lebensmittel, Transport, Unterhaltung und natürlich Sparziele. Es ist wichtig, dass du alle deine Ausgaben berücksichtigst, denn auch kleine Beträge können sich mit der Zeit zählen.

Sobald du einen Überblick über deine Einnahmen und Ausgaben hast, kannst du dein monatliches Budget erstellen. Du solltest darauf achten, dass du realistische Ziele und Prioritäten setzt und dass dein erhofftes Sparen einen angemessenen Anteil an deinem Einkommen ausmacht. Zudem ist es wichtig, dass du dein Budget regelmässig überprüfst und anpasst. Es ist gut möglich, dass sich nicht nur dein Einkommen, sondern auch deine finanziellen Ziele und Prioritäten mit der Zeit ändern.

Wenn du dein eigenes Budget erstellen möchtest, findest du beim Dachverband Budgetberatung Schweiz hilfreiche Budgetbeispiele, Budgetvorlagen und weiteres wertvolles Wissen rund um dein Haushaltsbudget.

Spartipp 7: Sparen bei Mitgliedschaften und Abonnements

Die Überprüfung von Mitgliedschaften und Abonnements ist ein weiterer guter Tipp, um mehr Geld zu sparen. Viele von uns besitzen eine ganze Reihe von Mitgliedschaften und Abonnements; sei es für das Fitnessstudio, Streamingdienste oder Zeitschriften. Diese monatlichen oder jährlichen Abokosten können sich schnell aufsummieren. Es lohnt sich daher, sich regelmässig einen Überblick über Mitgliedschaften und Abonnements zu verschaffen und zu überlegen, welche es wirklich braucht oder wo man das Geld lieber spart.

Wenn du dabei feststellst, dass einige Abos nicht mehr notwendig sind, solltest du diese kündigen oder auf günstigere Optionen umstellen. Das Überdenken von Mitgliedschaften und Abonnements kann nicht nur Geld sparen, sondern auch dazu beitragen, einen besseren Überblick über deine Ausgaben zu behalten und unnötigen Ballast abzuwerfen. Es ist eine einfache Möglichkeit, dein finanzielles Wohlbefinden zu verbessern und sicherzustellen, dass du nur für Dienste zahlst, die du auch wirklich brauchst.

Spartipp 8: Sparen im ÖV

Die Nutzung des öffentlichen Verkehrs (ÖV) ist eine äusserst effiziente Methode, um im Alltag erheblich Geld zu sparen. Statt teurem Benzin, Parkgebühren und Versicherungskosten für ein eigenes Fahrzeug, kannst du bequem und kostengünstig mit Bussen, Trams und Zügen pendeln. Besonders beliebt ist in der Schweiz das Halbtax-Abonnement, das es dir erlaubt den Schweizer ÖV zum halben Preis zu benutzen. Durch den verhältnismässig geringen Preis rechnet sich das Halbtax selbst bei gelegentlicher Nutzung schnell. Für Vielfahrer empfiehlt sich das General Abonnement (GA): Dieses erlaubt die Nutzung des Schweizer ÖVs zum Fixpreis. Bei langen Pendelstrecken spart man dadurch Hunderte von Franken pro Jahr.

Der ÖV bietet aber nicht nur finanzielle Vorteile, er bietet auch die Möglichkeit, die Zeit während der Fahrt sinnvoll zu nutzen; sei es zum Lesen, Arbeiten oder Entspannen. Wenn du den öffentlichen Verkehr nutzt, sparst du also nicht nur Geld, sondern auch Zeit und Nerven.

Spartipp 9: Sparen beim Kochen

Die regelmässige Zubereitung von Mahlzeiten zu Hause anstelle des Restaurantbesuchs kann eine äusserst lohnende Sparstrategie sein. Das Selberkochen ermöglicht nicht nur die volle Kontrolle über die Qualität der Zutaten, sondern es ist in der Regel auch deutlich günstiger.

Der Preis für ein Restaurantessen – inklusive Steuern, Trinkgeld und eventuell sogar Liefergebühren – ist erheblich höher als die Kosten für die Zubereitung zu Hause. Darüber hinaus bietet dir das Kochen zu Hause die Möglichkeit, Lebensmittel in grösseren Mengen zu kaufen und sie für mehrere Mahlzeiten zu verwenden, was zusätzliche Einsparungen ermöglicht. Selbstgekochte Mahlzeiten sind zudem nicht nur budgetfreundlich, sondern sie bieten auch die Freiheit, kreative und gesunde Gerichte nach eigenem Geschmack zuzubereiten. Etwas Inspiration für kostengünstige Kochrezepte findest du zum Beispiel bei FOOBY.

Spartipp 10: Sparen beim Kleiderkauf

Das Kaufen von Kleidung im Sale ist eine clevere Möglichkeit, um Geld zu sparen, ohne dabei auf Qualität zu verzichten. Sales bieten die Gelegenheit, hochwertige Kleidungsstücke zu einem Bruchteil des regulären Preises zu erwerben. Diese Preisnachlässe können bei saisonalen Ausverkäufen, Feiertagsverkäufen oder bei der Räumung von Lagerbeständen auftreten.

Einkäufe im Sale ermöglichen es dir zudem, modische und hochwertige Kleidungsstücke zu ergattern, die sonst vielleicht ausserhalb deines Budgets liegen. Durch das Abonnieren von Newslettern, gezieltes Ausschauhalten nach Sales und Rabatten kann man nicht nur den eigenen Kleiderschrank erweitern, sondern dabei auch einiges sparen.

Es ist jedoch wichtig, beim Kauf im Sale vernünftig zu sein und nur das zu kaufen, was man tatsächlich benötigt. Oft verleiten die reduzierten Preise dazu, spontane Einkäufe zu tätigen. Dadurch gibt man – anstatt zu sparen – oft sogar mehr Geld aus als beim regulären Einkauf. Das Wissen über die eigenen Bedürfnisse und das Festlegen eines Budgets sind daher entscheidend, um den vollen Nutzen aus den Einkäufen im Sale zu ziehen und dabei tatsächlich zu sparen.

Richtiges Sparen tut nicht weh

Durch die hohen Preise kann das Sparen in der Schweiz eine grosse Herausforderung sein. Mit unserem Artikel konnten wir dir aber hoffentlich zeigen, dass es trotzdem möglich ist, dank Spartipps mit reduziertem Budget die Freuden des Lebens zu geniessen. Denn wirklich smarte Spartipps sind keine Verzichtsmassnahme: Von klugen Einkaufsgewohnheiten über die Nutzung des öffentlichen Verkehrs bis hin zur Überprüfung von Abonnements und Mitgliedschaften - diese Tipps sind Werkzeuge, die dir dabei helfen, deine finanziellen Ziele ohne Einbussen zu erreichen. Sie sollen dir die Kontrolle über dein Budget geben und dir ermöglichen, für die Zukunft zu planen.