Trügerische Sicherheit

Manchmal ist es nicht der richtige Moment für Experimente. Manchmal ist es besser, auf Sicherheit zu spielen. Zum Beispiel beim Stand von 0:0 im WM-Final gegen einen überlegenen Gegner. Oder beim seitwärts Einparkieren.

Dann gilt es, mit voller Konzentration einen Unfall zu vermeiden: Mit weitgeöffneten Augen und der Stimme deines pensionierten Fahrlehrers im Kopf schiebst du dich Millimeter für Millimeter an der goldenen Mercedes G-Klasse vorbei. Nur einen Nieser, eine kurze Unaufmerksamkeit von deinem finanziellen Ruin entfernt. Selten hast du dich so lebendig gefühlt. Aber du hast alles im Griff. Scheinbar. Bis du durch schrille Kratzgeräusche aus deinem tranceähnlichen Zustand gerissen wirst. Woher nur kommt plötzlich die Stossstange in deinem Kofferraum?

Vorsicht ist die Mutter der Porzellankiste. Ironischerweise erwischt es uns aber manchmal am schlimmsten, wenn wir versuchen, besonders vorsichtig zu sein: Wir sind so auf eine Gefahr konzentriert, dass wir andere Risiken aus den Augen verlieren. Treten sie dann ein, treffen sie uns unvorbereitet.

Das Gleiche gilt auch für die Finanzmärkte. Auf Sicherheit zu spielen, bedeutet dort vor allem eines: die Investition in Anleihen. Sie gelten im Vergleich zu Aktien als besonders sicher. Und das sind sie in der Regel auch. Unter gewissen Umständen können aber auch sie zwischenzeitlich deutlich an Wert verlieren. Vorsichtige Anleger:innen werden davon oft auf dem falschen Fuss erwischt. Denn davor will man sich mit Anleihen schliesslich schützen.

Und genau so dürfte es in den vergangenen zwei Jahren vielen von uns gegangen sein. Denn während die wilde Fahrt der Aktienmärkte aufgrund von Corona, Inflation und Ukraine-Krieg im Rampenlicht stand, erlitten Anleihen im Hintergrund einen historischen Einbruch.

In diesem Marktupdate geht es deshalb für einmal nicht um Aktien, sondern um die Mauerblümchen der Finanzmärkte: Wir erklären dir, was Anleihen sind, wie sie funktionieren und weshalb es dadurch kürzlich zu ungewöhnlichen Verlusten kam. Und natürlich, was vorsichtige Anleger:innen in Zukunft erwartet.

Das hat gescheppert!

Grundsätzlich handelt es sich bei Anleihen, wie erwähnt, um eine sehr sichere und stabile Anlageklasse. Während man bei Aktien in der Vergangenheit mit jährlichen Schwankungen von etwa 15 Prozent leben musste, schwankte der Wert von sicheren Schweizer Franken Anleihen historisch nur um etwa 2.5 Prozent. Dabei boten sie eine durchschnittliche Rendite von knapp 2 Prozent, im Gegensatz zu Aktien, bei denen man langfristig mit 5 Prozent pro Jahr rechnet.

Vor diesem Hintergrund lässt sich jetzt auch das Ausmass der Verluste, die Anleihen in den vergangenen Jahren erlitten haben, besser einordnen. Beim Ausbruch von Corona und im Verlaufe des Ukraine Kriegs erlitten Schweizer Franken Anleihen Einbrüche von 6, respektive 12 Prozent. Während man bei Aktien öfters höhere Verluste erlebt, sind das für Anleihen historische Grössenordnungen. In der Regel rechnet man dort mit maximalen Verlusten von unter 5 Prozent. Selbst während den beiden grössten Krisen des 21sten Jahrhunderts – der DotCom-Krise Anfang der 2000er und der globalen Finanzkrise von 2007 – blieben die Verluste von Schweizer Franken Anleihen unter dieser magischen Grenze.

Während Corona und dem Ukraine-Krieg verloren selbst als besonders sicher geltende US-Staatsanleihen derart stark und überraschend an Wert, dass dadurch weltweit Banken ins Wanken gerieten. Finanzinstitute, wie die Silicon Valley Bank, hatten sich in einer trügerischen Sicherheit gewiegt. In unserem Artikel «So kam es zum Kollaps der Silicon Valley Bank» liest du, wie sie davon überrumpelt wurden.

Aber wie konnte es überhaupt so weit kommen?

Die Funktionsweise von Anleihen

Um diese Frage zu beantworten, muss man zuerst verstehen, wie Anleihen funktionieren. Und das ist nicht besonders kompliziert, wenn man grosszügig über ein paar Fachbegriffe hinwegschaut:

Denn eine Anleihe (oder Obligation) ist nichts anderes als ein Kredit. Wenn du also eine Anleihe kaufst, leihst du jemandem einen bestimmten Betrag über eine bestimmte Zeit zu einem bestimmten Zins. Und damit weisst du auch schon fast alles, was es braucht, um die Funktionsweise einer Anleihe zu verstehen.

Daneben gibt es noch ein paar Details, welche die Eigenschaften von Obligationen beeinflussen:

- Der Emittent ist die Partei, welche die Anleihe ausgibt – und sich damit Geld von dir leiht. Meistens handelt es sich dabei um Staaten oder grosse Unternehmen. Deshalb unterscheidet man zwischen Staats- und Unternehmensobligationen.

- Die Laufzeit, oder die sogenannte Maturität, ist die Dauer, über die dem Emittenten der Kredit zur Verfügung steht. Danach wird die Rückzahlung des Geldes fällig. Die Laufzeit einer Obligation kann irgendwo zwischen wenigen Monaten bis zu mehreren Jahrzehnten liegen; je nachdem, wie langfristig das Geld gebraucht wird.

- Der Coupon ist der Zins, den du dafür erhältst, dass du dem Emittenten einen Kredit gibst. Der Coupon kann entweder fix oder variabel sein. Bei einem fixen Coupon erhältst du über die gesamte Laufzeit den gleichen Zins, während sich ein variabler Coupon mit dem Zinsniveau verändert.

Um das alles ein bisschen fassbarer zu machen, stell dir folgendes Beispiel vor: Die USA geben 10-jährige Staatsobligationen mit einem fixen Coupon von 1% aus. Wenn du dir für USD 100 Anteile davon kaufst, gibst du den USA damit einen Kredit über 100 Dollar. Im Gegenzug erhältst du dafür jedes Jahr einen Dollar Zins. Nach zehn Jahren wird die Rückzahlung der Obligation fällig: Du erhältst dann eine letzte Zinszahlung und dein Geld zurück.

Zumindest, wenn du die Staatsobligation bis dann behalten hast. Denn im Gegensatz zu einem «normalen» Kredit, handelt es sich bei Obligationen um verbriefte Wertpapiere: das bedeutet, du kannst sie jederzeit an der Börse weiterverkaufen. Obligationen haben also Preise wie Aktien. Die Frage, die sich deshalb stellt, ist: Wie bestimmt sich der Preis von Obligationen. Und wann verlieren sie an Wert?

Der Preis von Geld

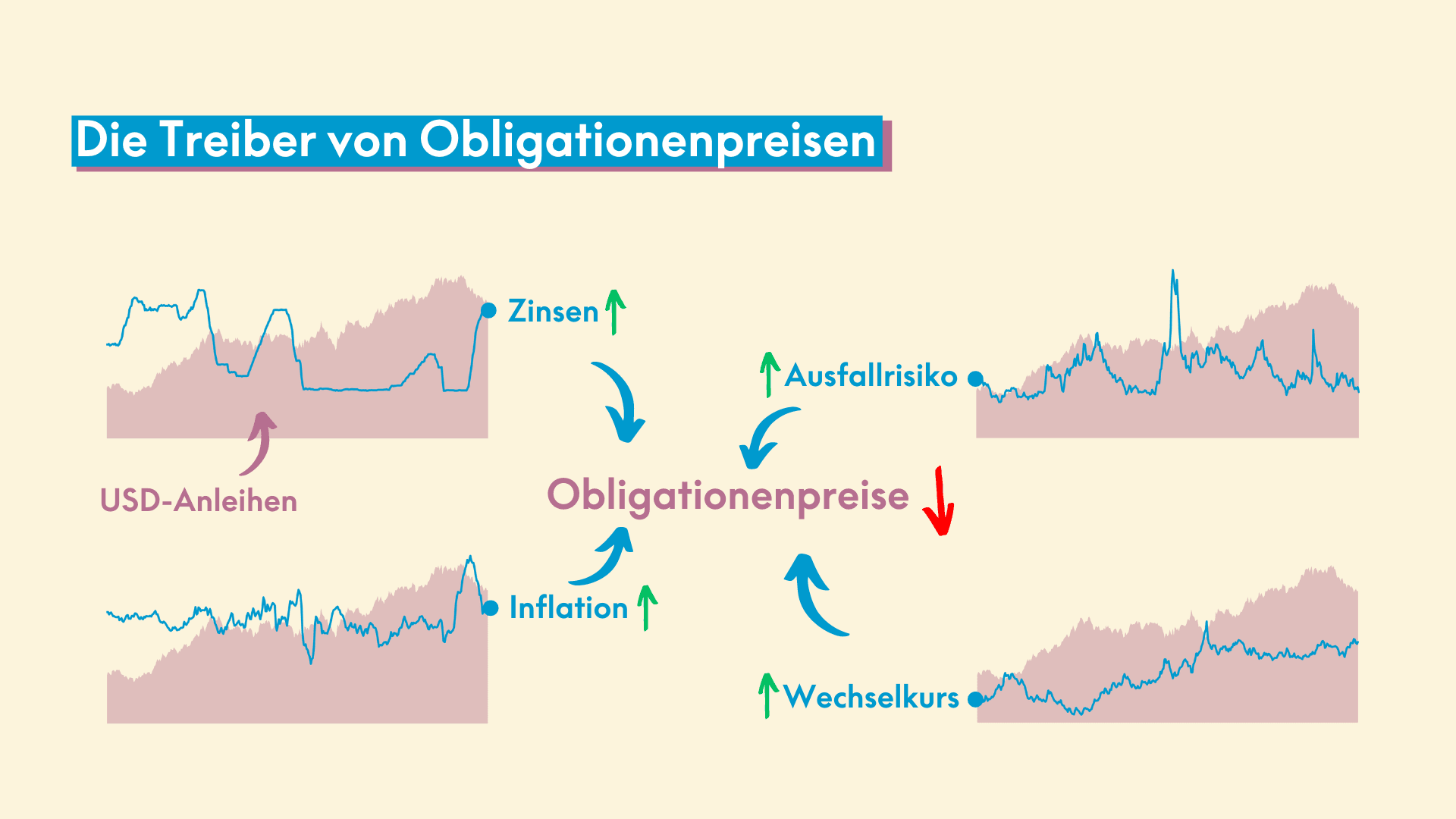

Die Antwort auf diese Frage ist weniger kompliziert, als du vielleicht denken würdest. Denn im Vergleich zu Aktien folgen die Preise von Obligationen recht starren Regeln. Das lässt sich wiederum am einfachsten anhand unseres Gedankenspiels zeigen: Stell dir vor, du möchtest deine US- Staatsanleihe, die du gerade gekauft hast, weiterverkaufen. Im Normalfall hättest du dafür gerne zumindest das Geld zurück, welches du dafür bezahlt hast. Es gibt allerdings vier Gründe, weshalb du nicht mehr den vollen Betrag zurückerhalten könntest:

- Die Zinsen sind gestiegen: Die USA müssen deshalb auf neue Obligationen höhere Coupons zahlen. Zum Beispiel 2, anstatt bisher 1 Prozent. Die neuen, attraktiveren Obligationen sind jetzt ebenfalls auf dem Markt und können von Investoren gekauft werden. Wenn jemand also deine alte 1-Prozent-Obligation kaufen soll, musst du sie günstiger anbieten. Aus diesem Grund sinkt der Preis von Obligationen in der Regel, wenn die Zinsen steigen – obwohl das langfristige Renditepotential von Obligationen durch das gestiegene Zinsniveau zunimmt. Man spricht in diesem Zusammenhang vom Zinsrisiko von Obligationen.

- Das Ausfallrisiko ist gestiegen: Damit steigt die Wahrscheinlichkeit, dass du dein Geld nicht zurückerhältst. Im Normalfall sind die Zinsen und die Rückzahlung des geschuldeten Betrags am Ende der Laufzeit zwar garantiert. Allerdings mit einer Ausnahme: Wenn der Emittent – in diesem Fall die USA – zahlungsunfähig wird. Je höher dieses sogenannte Kreditrisiko, desto mehr Zinsen wirst du verlangen. Wenn der Zins auf deine Obligationen allerdings bereits fixiert ist, wirst du sie günstiger anbieten müssen, um einen Käufer zu finden. Die Obligationenpreise sinken. Das Kreditrisiko ist übrigens der Hauptunterschied zwischen Staats- und Unternehmensanleihen: Weil ein Staatsbankrott eher unwahrscheinlich ist, bergen Staatsobligationen ein tieferes Risiko, bieten dafür aber auch tiefere Coupons. Allerdings schrammt gerade die USA aufgrund von politischen Machtspielen regelmässig knapp an der Zahlungsunfähigkeit vorbei. Zum letzten Mal im Mai 2023 , wie du in unserem Marktbericht «Beef! Der US-Schuldenstreit» liest.

- Die Inflation ist gestiegen: Wenn die Preise in der Wirtschaft steigen, kannst du dir mit deinem Geld weniger leisten. Das Geld entwertet sich. Und damit auch die 100 Dollar, die du in 10 Jahren aus deiner Obligation zurückerhalten wirst: Die Sneakers, die du dir damit heute noch leisten könntest, kosten dann vielleicht das Doppelte. Dann reicht es nur noch für einen Schuh. Steigt die Inflation, verkaufen Investor:innen deshalb Obligationen und kaufen dafür Realwerte wie Aktien, Gold oder Immobilien, weil diese davon weniger betroffen sind. Das heisst, deine Obligation wird für Käufer:innen uninteressant und verliert dadurch an Wert. In diesem Zusammenhang spricht man auch vom Inflationsrisiko.

- Der Franken ist gestiegen: Weil du in unserem Beispiel US-Staatsanleihen gekauft hast, erhältst du sowohl die Zinszahlungen als auch deine Rückzahlung in US-Dollar. Wenn du das Geld dann in Franken zurückwechselst, machst du einen Wechselkursverlust. Hat der Schweizer Franken gegenüber dem US-Dollar zum Beispiel um 5 Prozent zugelegt, sind die 100 US-Dollar nur noch etwa 95 Franken wert. Diesen Effekt nennt man das Wechselkursrisiko. Es hat nur einen Einfluss auf Obligationen, die du in Fremdwährung gekauft hast. Schweizer Franken Obligationen – zum Beispiel Schweizer Staatsanleihen – sind davon nicht betroffen.

Zusammengefasst kann man also sagen, steigt die Inflation, die Zinsen, das Kreditrisiko oder der Wechselkurs, machst du mit deinen Obligationen Verluste. Je länger die Laufzeit einer Anleihe, desto stärker ist sie in der Tendenz von all diesen Risiken betroffen. Denn Risiken kumulieren sich über die Zeit. Je länger du wartest, desto wahrscheinlicher treten sie ein. Entsprechend sind langlaufende Obligationen riskanter, bieten aber auch eine höhere Rendite.

Ein Unglück kommt selten allein

Damit bleibt jetzt nur noch eine Frage: Was ist passiert, dass Obligationen in den letzten beiden Jahren so stark an Wert verlieren konnten? Und die Antwort ist: alles. Und zwar stark und innerhalb kurzer Zeit.

Mit dem Ausbruch von Corona nahm zuerst das Risiko an den Märkten und damit auch die Ausfallrisiken von Obligationen zu. Ab 2022 stieg dann die Inflation durch die Nachwirkungen von Corona und aufgrund des Ukraine-Kriegs so stark an, wie seit Jahrzehnten nicht mehr. Um die Inflation zu bekämpfen, waren die Nationalbanken gezwungen, die Zinsen abrupt zu erhöhen. Wie das genau funktioniert, liest du in unserem Marktbericht vom Januar «Warum Inflation so schmerzt!».

Einigen Staaten – wie der Schweiz – gelang es dabei besser als anderen – wie den USA –, sich durch dieses schwierige wirtschaftliche Umfeld zu manövrieren. Dadurch legte der Wert des Schweizer Frankens im Vergleich zu den meisten wichtigen Währungen – und insbesondere gegenüber dem USD – an Wert zu.

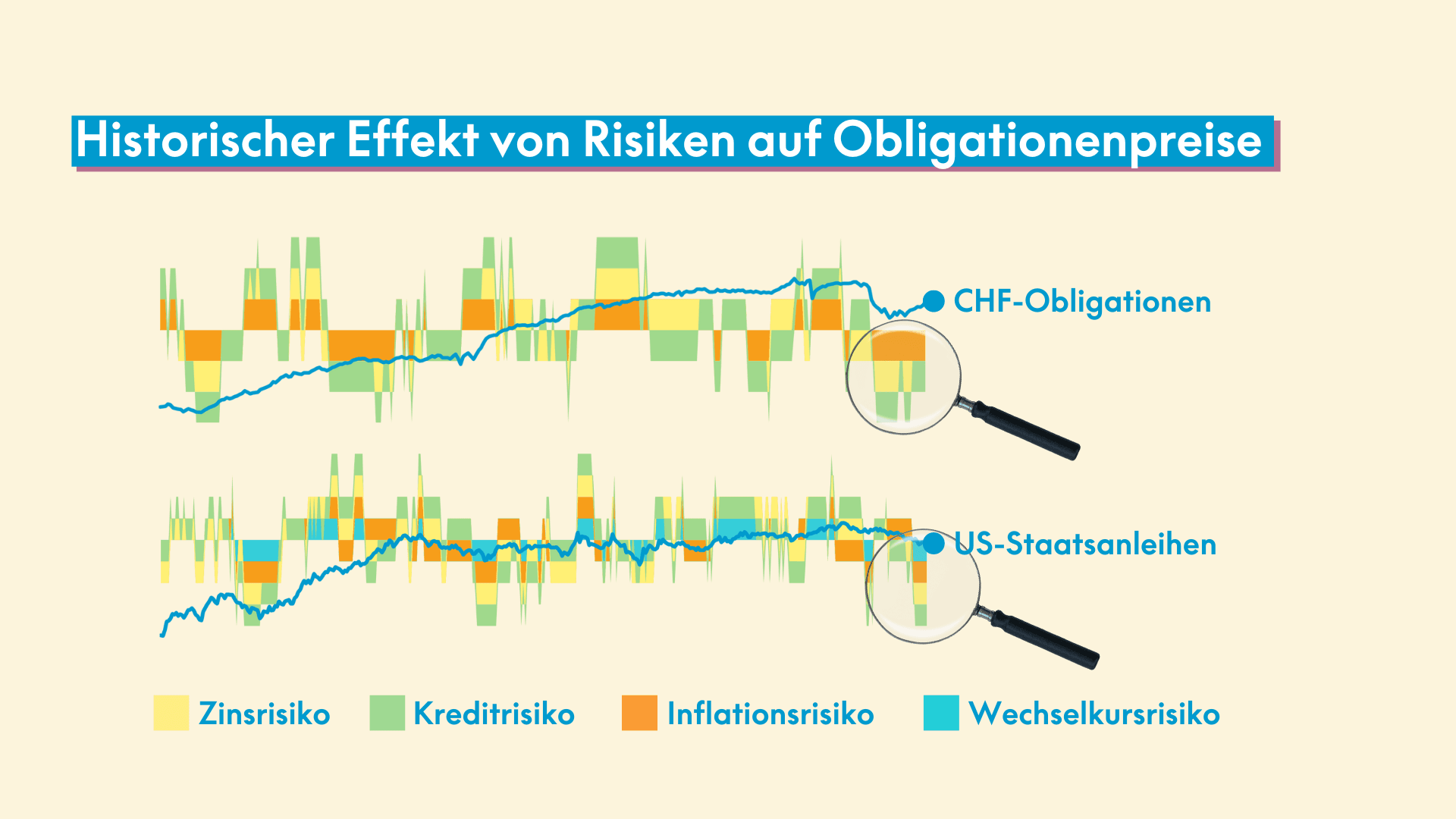

Mit anderen Worten: Alle wichtigen Einflussfaktoren drückten fast gleichzeitig auf den Wert von Obligationen. Das Zinsrisiko, das Inflationsrisiko, das Kreditrisiko und das Wechselkursrisiko stiegen auf teils historische Niveaus an. Der perfekte Sturm für die Obligationenmärkte. Wie unmittelbar sich das auf die Preise von Obligationen auswirkte, siehst du in unserer Darstellung.

Darin summieren wir die Anzahl der positiven und negativen Effekte auf und stellen sie der historischen Entwicklung von Obligationen gegenüber. Hatte dabei die Mehrheit der Effekte einen positiven Einfluss auf die Entwicklung der Obligationenmärkte, schlägt die Kurve nach oben aus und umgekehrt. Je stärker der kumulierte Effekt, desto grösser der Ausschlag. Und obwohl dieser Ansatz noch nicht einmal die absolute Stärke der Effekte berücksichtig, sieht man trotzdem schon von Auge einen klaren Zusammenhang. Insbesondere erkennt man, wie schwierig das Marktumfeld für Obligationen in den vergangenen zwei Jahren war.

Ein Unglück geht selten allein

Allerdings ist Besserung in Sicht. Denn das Spiel funktioniert auch in die andere Richtung: Wenn die Effekte, die kürzlich auf die Obligationenpreise gedrückt haben, sich umkehren, profitieren Obligationen im gleichen Mass. Und genau diese Entwicklung deutet sich momentan an. Denn der Endgegner, mit dem die Märkte derzeit kämpfen, ist die Inflation. Normalisiert sie sich, können dadurch auch die Zinsen, mit der die Inflation bekämpft wurde, reduziert werden. Das wirtschaftliche Umfeld hellt sich auf und die Kreditrisiken nehmen ab.

Und genau das ist seit einigen Monaten der Fall: Die Inflation sinkt derzeit weltweit rapide und nähert sich normalen Niveaus an. Dadurch deutet sich für die Zukunft von Obligationen ein attraktives Umfeld an, wie wir auch in unserem letzten Marktbericht «Der ungebetene Gast» geschrieben haben:

Obligationen könnten in den nächsten Jahren zum ersten Mal seit langer Zeit von hohen, fallenden Zinsen und einer freundlicheren Wirtschaftsentwicklung profitieren. Und damit die Verluste der Vergangenheit schnell wettmachen. Zumindest bei Schweizer Franken Obligationen zeichnet sich diese Entwicklung schon heute ab: Seit Ende letzten Jahres haben sie sich bereits um rund 5 Prozent erholt.