Abpfiff! So lief 2023 an den Märkten.

«2023 war… nicht mein Jahr». Zumindest, wenn man der Autovervollständigung von Google glaubt. Klar, Geschmäcker sind unterschiedlich. Wer dieses Jahr auch Tiptopf- gegen TikTok-Rezepte getauscht hat, musste das schmerzlich erfahren. Aber Geschmack hat seine Grenzen und Google weiss das: 2023 war einmal mehr geprägt von Kriegen, Krisen und Inflation. Dann doch lieber Pringles-Kartoffelstock und Spritekuchen. Trotzdem Finger weg. Wirklich.

Aber seien wir ehrlich: Auf «…war nicht mein Jahr» hätten wir nach 2020, 2021 und 2022 vermutlich alle locker eingeschlagen. Denn schlecht ist relativ. Und so sehen das auch die Finanzmärkte. Ganz nach dem Motto: Auf Regen folgt Sonnenschein. Entsprechend war 2023 trotz zwischenzeitlicher Rückschläge ein recht anständiges Börsenjahr, das für die meisten Anlageklassen mit deutlichen Gewinnen endete. Im Vordergrund stand dabei die allmähliche Bewältigung vergangener Krisen – und insbesondere der Inflation. Wie es zu diesem positiven Abschluss eines schwierigen Jahres kam, liest du in unserem Jahresrückblick.

Frühling – Die Inflation bringt die Banken ins Wanken

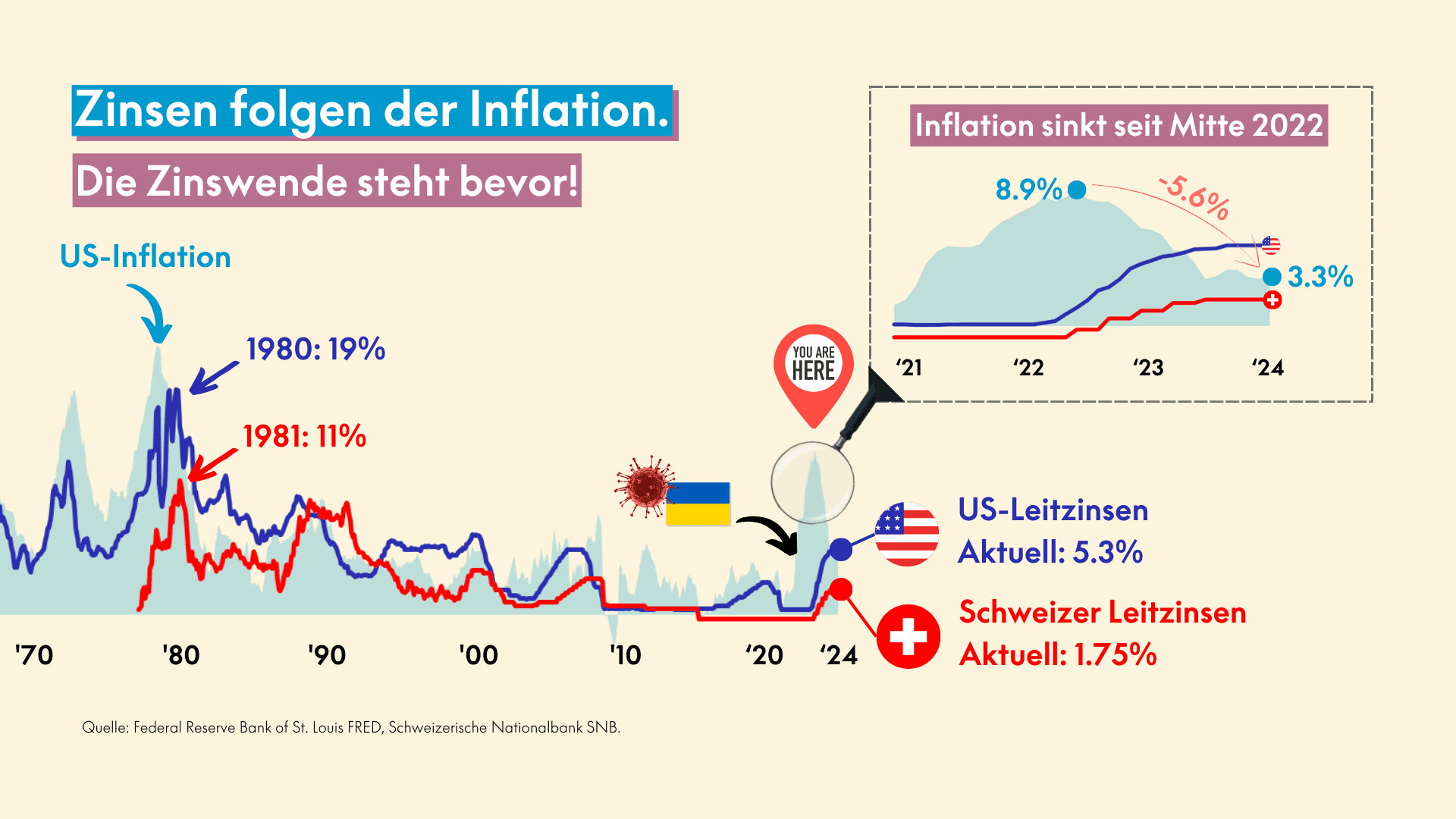

Inflation war das grosse Thema von 2023. Und sie war es auch, welche zu Beginn des Jahres die Stimmung an den Märkten bestimmte. Und zwar vorerst noch positiv: Durch Corona und den Ukraine-Krieg hatte die jährliche Teuerung nämlich bereits Mitte 2022 ihren Höhepunkt überschritten und begann allmählich zu sinken. Anfang 2023 kam deshalb erstmals die Hoffnung auf, dass die Inflation schneller besiegt werden könnte als ursprünglich gedacht. Davon profitierten im Januar vor allem Aktien deutlich. Sie legten im ersten Monat des Jahres um rund 5 Prozent zu.

Dafür gesorgt hatte in erster Linie die Aussicht auf sinkende Zinsen. Denn Nationalbanken steuern die Preise in der Wirtschaft über die Leitzinsen: Steigt die Inflation, erhöhen sie das Zinsniveau. Dadurch verteuert sich das Geld, die Nachfrage nach Gütern und Dienstleistungen lässt nach und die Preise sinken. Wie das genau funktioniert, liest du in unserem Marktbericht vom Januar «Warum Inflation so schmerzt!». Im Umkehrschluss bedeutet das: Wenn die Teuerung sich abschwächt, kann das Zinsniveau reduziert werden – Zinsen folgen der Inflation also mit einer Verzögerung. Wie stark dieser Zusammenhang gilt, erkennst du in der nachfolgenden Darstellung, in der wir die jährliche Teuerung den amerikanischen und Schweizer Leitzinsen gegenüberstellen.

Während hohe Zinsen Investitionen und den Konsum hemmen, kurbeln tiefe Zinsen das Wirtschaftswachstum an. Und davon profitieren Aktien. Der Grund für die Januar-Rally lässt sich deshalb einfach erklären: Nachdem die Inflation bereits seit einem halben Jahr auf dem Rückzug war, erwarteten die Märkte im Januar, dass die Nationalbanken mit den Zinsen nachziehen würden. Dies führte zu verbesserten Wirtschaftsaussichten und damit zu Gewinnen bei Aktien.

Die Freude über das Ende der Krise stellte sich allerdings als verfrüht heraus. Denn während die Inflation schon ihren Höhepunkt überschritten hatte, stiegen die Zinsen aufgrund der zeitlichen Verzögerung vorerst noch an. Die Nationalbanken hatten nämlich erst spät – dafür umso drastischer – mit Leitzinserhöhungen auf die Inflation reagiert. Mit unerwünschten Nebenwirkungen: Steigende Zinsen führen nämlich kurzfristig zu Verlusten auf Obligationen. Gerade bei als besonders sicher geltenden Staatsanleihen kann das zu unangenehmen Überraschungen führen. Mehr dazu liest du in unserem Marktbericht von letztem Monat «Trügerische Sicherheit».

Obwohl dieser Zusammenhang bekannt ist, wurden viele Marktteilnehmer vom Ausmass der Verluste überrascht. Darunter auch die Silicon Valley Bank (SVB): Sie hatte einen Grossteil ihrer Kundeneinlagen in vermeintlich sichere US-Staatsanleihen investiert. Durch die steigenden Zinsen verloren diese plötzlich stark an Wert. Das führte dazu, dass immer mehr verunsicherte Kunden ihr Geld von der Bank abzogen. Um die Auszahlungen zu decken, musste die Silicon Valley Bank die Staatsanleihen mit grossen Verlusten verkaufen, was weitere Kundinnen verunsicherte und zu einem Bank-Run führte: Die SVB wurde innerhalb weniger Tage zahlungsunfähig. Wie genau das passiert ist, liest du in unserem Artikel «So kam es zum Kollaps der Silicon Valley Bank».

Durch den Konkurs der SVB gerieten im März weltweit weitere angeschlagene Banken ins Wanken. Die vermutlich wichtigste: die Credit Suisse. Eine globale Finanzkrise konnte wohl nur dank der kurzfristigen Übernahme durch die UBS verhindert werden. Auch deshalb blieben die Verluste an den Börsen gering: Bis Mitte März verloren globale Aktien zwischenzeitlich rund 5 Prozent – und damit ungefähr den bisherigen Jahresgewinn.

Sommerzeit und Schuldenstreit

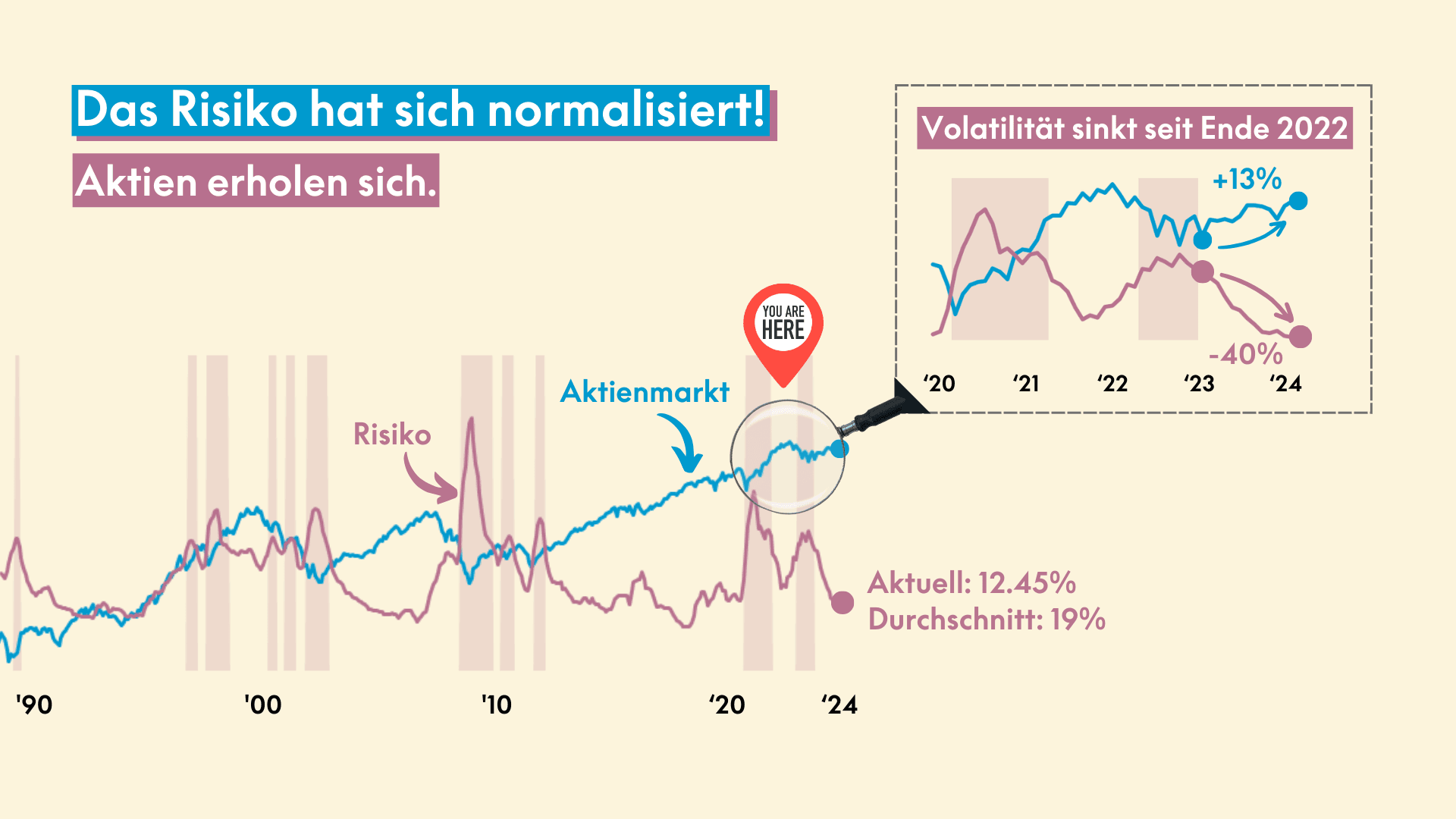

Nach diesem Schock hellte sich die Stimmung erstaunlich schnell wieder auf und die positiven Entwicklungen vom Jahresbeginn rückten wieder in den Fokus: die Überwindung von Corona, die sinkende Inflation, die Hoffnung auf ein baldiges Ende der Zinserhöhungen und verbesserte wirtschaftliche Aussichten. Dadurch erholten sich Aktien deutlich: Bereits Ende März hatten die Märkte die vorangegangenen Verluste wieder wettgemacht. Bis Ende Juli kletterten globale Aktien sogar auf 10 Prozent ins Plus.

Wie man in der Darstellung erkennt, beruhigten sich die Märkte gleichzeitig: Bis im Juli reduzierten sich die Schwankungen von Aktien bereits stark. Im Verlauf des Jahres setzte sich die Normalisierung des Risikos weiter fort und die Volatilität erreichte Ende Jahr mit gut 12 Prozent ein historisch tiefes Niveau – was einer Reduktion von 40 Prozent gegenüber dem Jahresbeginn entspricht.

Die Sommermonate brachten also im Grossen und Ganzen die langersehnte Entspannung an den Finanzmärkten. Aber 2023 wäre nicht 2023 ganz ohne Drama. Denn im Juni wurde es zwischenzeitlich dann doch noch einmal brenzlig: Plötzlich drohte nicht mehr «nur» ein paar Banken die Insolvenz, sondern dem wahrscheinlich wichtigsten Player auf den Finanzmärkten: den USA.

Aufgrund eines politisch motivierten Schuldenstreits drohte den USA per Anfang Juni die Zahlungsunfähigkeit. Dabei ging es um die Anhebung des Schuldendeckels, der dem Zweck dient, die Staatsschulden und die damit verbundene Zinslast unter Kontrolle zu halten. Normalerweise stellt die Anhebung des Schuldendeckels eine Formalie dar. Wenn allerdings die Opposition, wie aktuell, einen Teil des Kongresses beherrscht, wird der Vorgang zum politischen Druckmittel. Denn wenn es zu keiner Einigung kommt, droht der Staatsbankrott. Mit weitreichenden Folgen: Besteht die realistische Gefahr, dass die USA ihre Schulden nicht mehr begleichen können, verlieren fast alle Anlageklassen an Wert und es kommt zu einer Finanzkrise. Was in einem solchen Fall droht, haben wir im Mai in unserem Marktupdate «Beef! Der US-Schuldenstreit.» gezeigt. Glücklicherweise konnte aber auch dieses Szenario durch eine kurzfristige Einigung zwischen Joe Biden und dem damaligen Oppositionsführer Kevin McCarthy noch abgewendet werden. Die Auswirkung des US-Schuldenstreits auf die Finanzmärkte blieb deshalb gering.

Herbst - Alte Sorgen, neue Hoffnungen

Wie eingangs erwähnt: Das beherrschende Thema von 2023 war die Inflation. Sie trieb die Zins- und Wirtschaftserwartungen und damit die Aktienmärkte vor sich hin. Jeder (unerwartete) Erfolg bei der Bekämpfung führte zu sofortigen Kursgewinnen, jeder Rückschlag zu Korrekturen. Ab August breitete sich deshalb wieder vermehrt Nervosität aus, als der Rückgang der Teuerung sich nicht wie erhofft fortsetzte. Wie man in der ersten Grafik erkennt, stieg die US-Inflation in dieser Zeit wieder leicht an. Nach den Terroranschlägen der Hamas auf Israel kam Anfang Oktober die Angst um eine Eskalation im Nahostkonflikt dazu. Die Kombination dieser beiden Sorgen führte erneut zu deutlichen Verlusten an den Börsen. Gegen Ende Oktober standen Aktien deshalb erneut etwa dort, wo sie zu Beginn des Jahres gestartet waren.

Aber auch diese Korrektur war nur von kurzer Dauer. Denn ab Oktober verdichteten sich die Anzeichen, dass es sich beim Anstieg der Inflation lediglich um einen temporären Effekt gehandelt hatte. Die Teuerung sank wieder - und schneller als erwartet. Dies führte dazu, dass aus der ursprünglichen Hoffnung auf eine Stabilisierung des Zinsniveaus plötzlich der Glaube an eine baldige Zinswende entstand: Aufgrund der guten Wirtschafts- und Inflationsentwicklung der vergangenen Monate geht man aktuell davon aus, dass die meisten Nationalbanken bereits diesen Sommer die Reduktion der Leitzinsen einleiten werden.

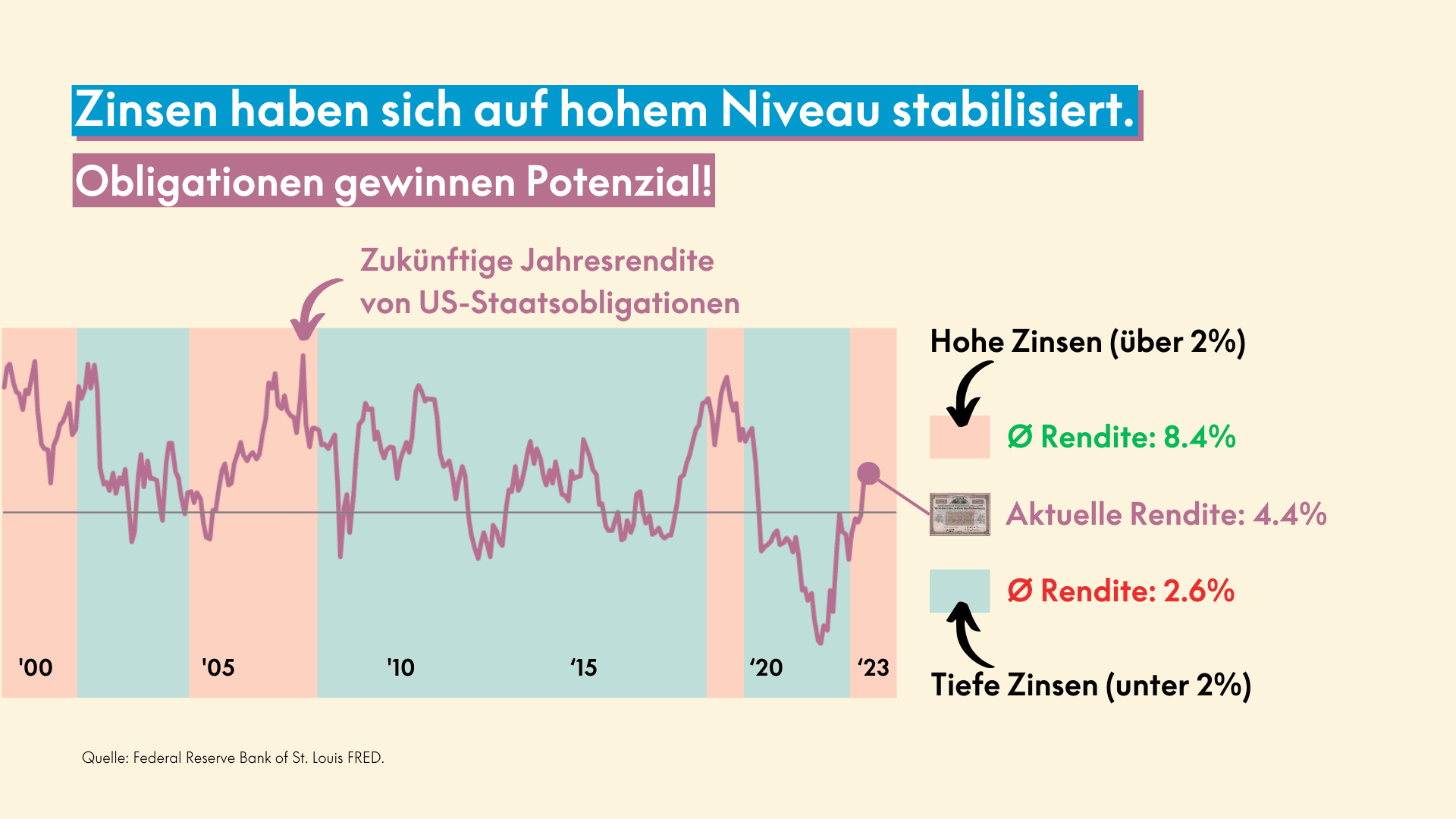

Mit weitreichenden Folgen für Anleger: Die Aussicht auf sinkende Zinsen hat einen positiven Effekt auf die meisten Anlageklassen. Aktien profitieren indirekt davon, dass ein tiefes Zinsniveau das Wirtschaftswachstum ankurbelt. Für Obligationen ist das aktuelle Umfeld gleich doppelt attraktiv: Ihr langfristiges Potenzial ist durch das hohe Zinsniveau so gross wie seit langem nicht mehr. Gleichzeitig entstehen bei fallenden Zinsen direkte Aufwertungsgewinne. Ein solches Szenario stellt deshalb das Gegenteil des schwierigen Umfelds dar, in dem sich Obligationen in den vergangenen Jahren befanden: Durch das langanhaltende Niedrigzinsumfeld und steigende Zinsen haben Anleihen historische Verluste erlitten. Wir haben im letzten Marktbericht «Trügerische Sicherheit» darüber geschrieben. Diese Verluste könnten nun kompensiert werden.

Wie Aktien haben deshalb auch Obligationen in den letzten Monaten des Jahres zu einer Erholung angesetzt und bieten das erste Mal seit Jahren nun wieder positive Renditen, wie sich in der Darstellung erkennen lässt.

Während man 2024 von diesem Effekt bei Schweizer Franken Obligationen mit einem Plus von rund 7 Prozent bereits stark profitieren konnte, blieb das Jahr für Fremdwährungs-Obligationen schwierig: US-Staatsanleihen verloren aufgrund der anhaltenden Dollar-Schwäche aus Sicht einer Schweizer Anlegerin gut 5 Prozent an Wert.

Und wie geht es weiter?

Insgesamt war 2023 also ein schwieriges, aber positives Börsenjahr, das von der Bewältigung vergangener Krisen geprägt war. Schweizer Aktien legten um 6 Prozent zu, globale Aktien sogar noch etwas mehr. Genauso gut lief das Jahr für Schweizer Franken Obligationen (+7 Prozent), Schweizer Immobilien (+5 Prozent) und Gold (+4 Prozent). Einzig US-Staatsanleihen verloren aufgrund des Wechselkurseffekts rund 5 Prozent an Wert.

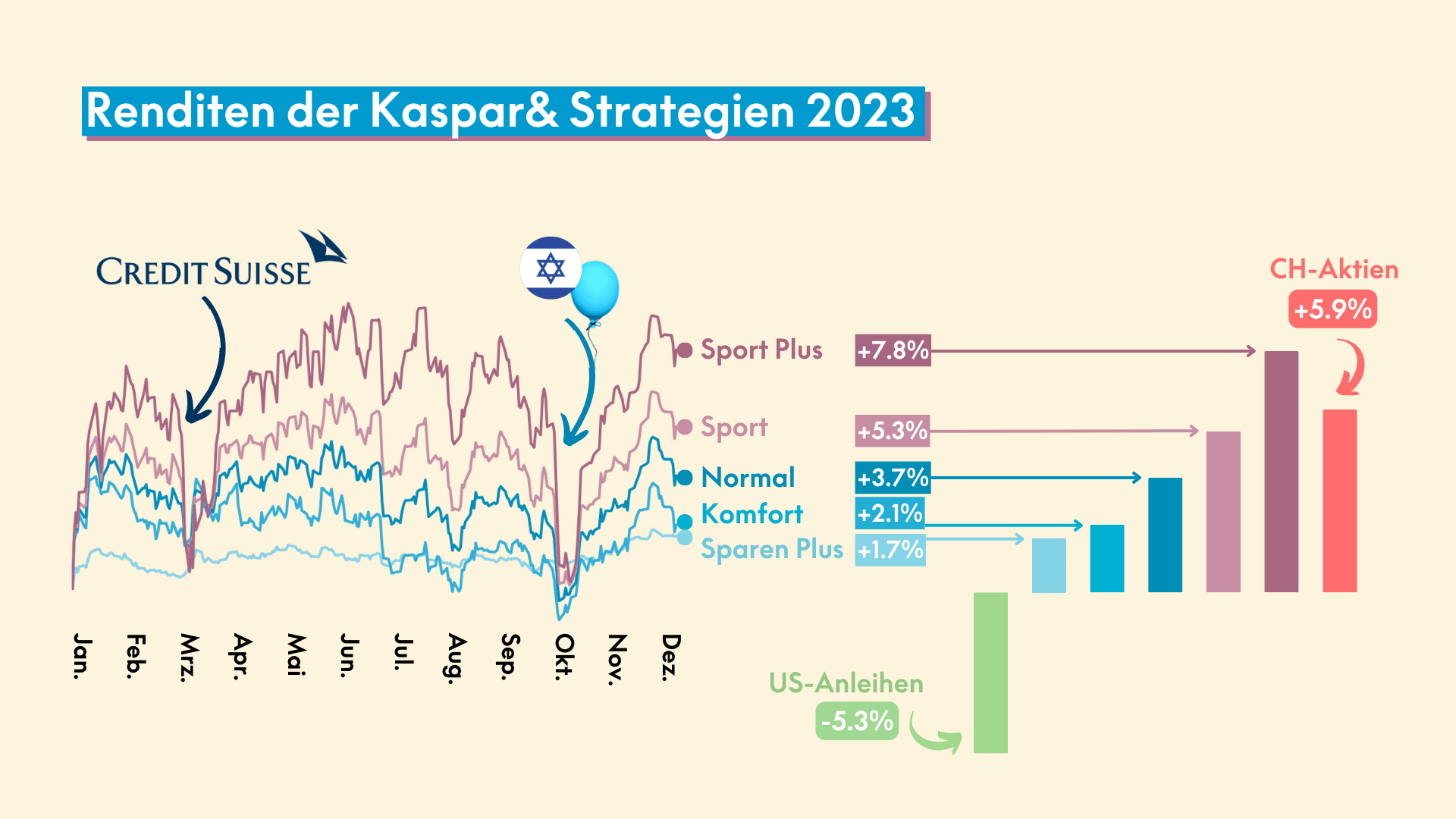

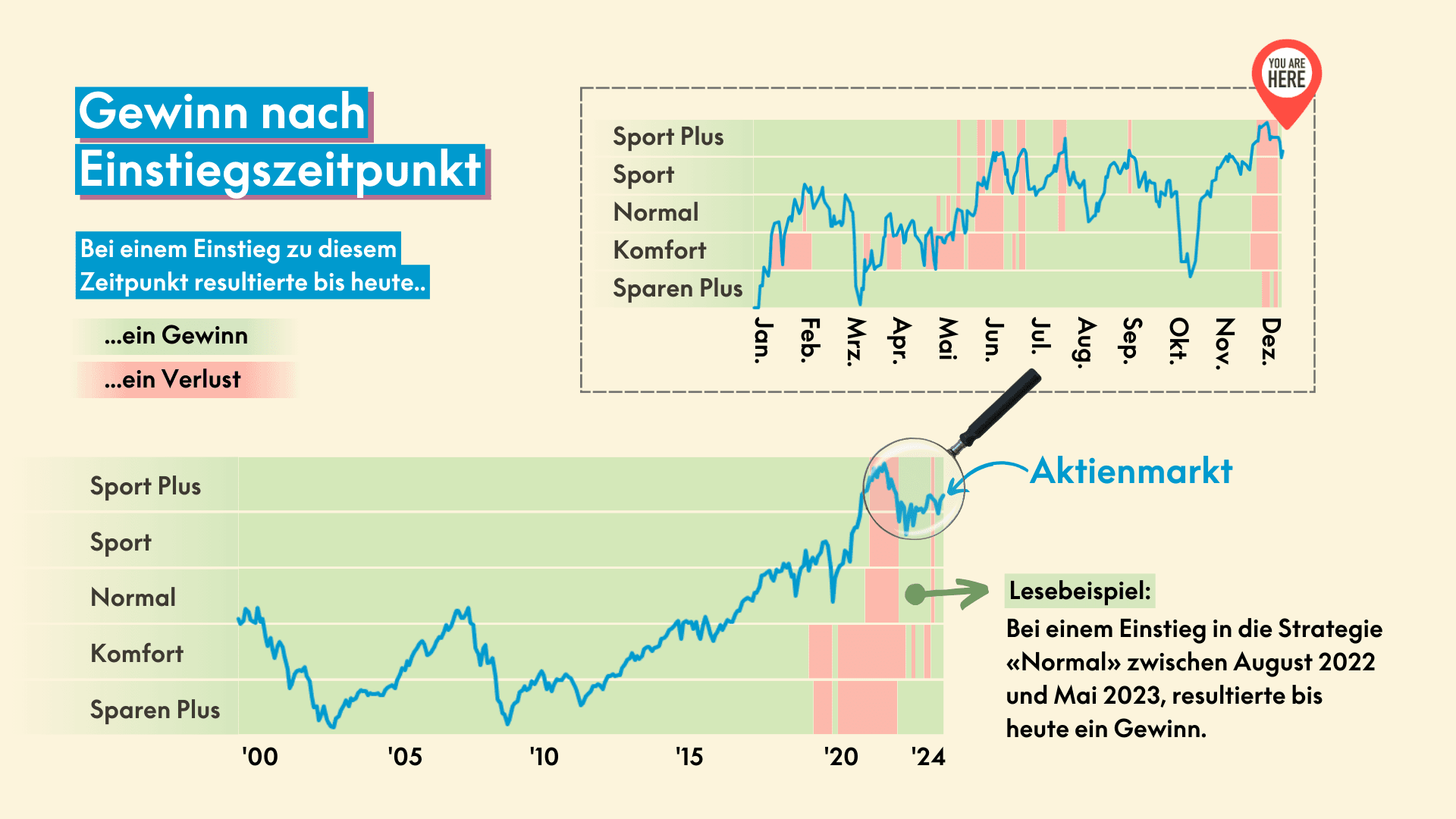

In diesem wechselhaften Marktumfeld hielten sich die breit diversifizierten Kaspar& Strategien wie erwartet gut: Auf das gesamte Jahr betrachtet boten alle Strategien mit Renditen zwischen knapp 2 Prozent (Sparen Plus) und gut acht Prozent (Sport Plus) entsprechend ihrem Risiko Gewinne und profitierten von der beginnenden Erholung der Märkte.

Aufgrund der ausgeprägten Schwankungen der Märkte, insbesondere im März und Oktober, war in 2024 aber auch der Einstiegszeitpunkt entscheidend: Während bei einer Investition im Frühling oder Herbst bis Ende Jahr in der Regel ein Gewinn resultierte, war ein Einstieg in den Sommermonaten gerade bei den vorsichtigeren Strategien weniger günstig und konnte im Einzelfall auch einmal zu Verlusten führen, wie man in der folgenden Darstellung erkennt.

Für das kommende Jahr versprechen die Entwicklungen der letzten Monate auf jeden Fall ein etwas entspannteres und freundlicheres Marktumfeld. Im besten Fall wird die Inflation endgültig besiegt und die Zinsen früh genug gesenkt, um die Weltwirtschaft in Schwung zu halten. Dieses sogenannte «Goldilocks-Szenario» galt bis vor kurzem noch als Wunschdenken. Auch wenn die letzten Monate gezeigt haben, dass die Finanzmärkte aktuell immer noch etwas fragil sind, halten dennoch immer mehr Ökonomen das Goldilocks-Szenario für wahrscheinlich. Vorsichtig positive Aussichten also für das Börsenjahr 2024.