Hummer brauchen Salzwasser!

Falls Du dich jetzt fragst, „wie bitte?“: Wir haben uns für diesen Marktbericht von einer Simpsons Folge aus unserer Kindheit inspirieren lassen. Darin kauft sich Homer einen Hummer, um ihn in seinem Aquarium zusammen mit Süsswasserfischen aufzuziehen. Als ihn Lisa darauf aufmerksam macht, dass Hummer nur in Salzwasser überleben, beginnt Homer die Wasser-Salz-Mischung so lange auszutarieren, bis sowohl der Hummer als auch die Fische auf der Seite treiben und gerade noch so überleben. Perfekt.

Was auf den ersten Blick einfältig wirkt, entpuppt sich aber (wie meistens bei Homer) als echter Geniestreich: In Wirklichkeit beobachten wir hier einen Notenbanker bei der Arbeit. Und zwar bei der Bekämpfung seines vielleicht grössten Problems: der „Stagflation“.

"Aber bring nicht die Fische um!"

Notenbanken haben nämlich ebenfalls zwei Schützlinge, um die es sich zu kümmern gilt: Preisstabilität und Wirtschaftswachstum. Ihr Salz ist dabei das Zinsniveau, mit welchem sie die Geldmenge steuern. Je tiefer die Zinsen, desto höher die Nachfrage nach Geld. Und umgekehrt.

Hat man als Notenbank mit Inflation, also steigenden Preisen, zu kämpfen, erhöht man die Zinsen, um der Wirtschaft Geld zu entziehen. Wo weniger Geld vorhanden ist, sinkt die Nachfrage nach Gütern und dadurch die Preise. Die Inflation wird gestoppt.

Liegt dagegen die Wirtschaft in Schieflage, senken Notenbanken üblicherweise die Zinsen. Dadurch steigt die Geldmenge, die Nachfrage nach Gütern und Dienstleistungen wird angekurbelt und die Konjunktur beginnt sich zu erholen.

Kurz: Inflation wird mit hohen Zinsen bekämpft, eine schwache Konjunktur mit tiefen Zinsen.

Kompliziert wird es, wenn beides gleichzeitig passiert. Das heisst, wenn das Wirtschaftswachstum gering oder negativ ist (Stagnation) und die Preise gleichzeitig steigen (Inflation). In diesem Fall spricht man von einer Stagflation. In einer solchen Situation ist die Notenbank gezwungen, die Zinsen zu erhöhen, um die Inflation zu stoppen. Gleichzeitig riskiert sie damit, die Wirtschaft weiter zu schwächen und schlimmstenfalls in eine Rezession abgleiten zu lassen. Die Notenbank befindet sich also in einer ähnlich misslichen Lage wie Homer in unserem Einführungsbeispiel: Es gilt, den Hummer am Leben zu lassen, ohne die Fische zu töten.

Und was hat das jetzt mit den Märkten zu tun?

In den letzten Wochen und Monaten haben alle wichtigen Anlageklassen stark an Wert verloren, insbesondere Aktien und Obligationen. Zudem haben fast alle Währungen gegenüber dem USD deutlich an Wert verloren. Oder umgekehrt: der USD hat sich stark aufgewertet. Alle drei Phänomene – der Wertverlust von Aktien und Obligationen, und die Erstarkung des USD – lassen sich auf das beschriebene Dilemma der Notenbanken im Kampf gegen die Stagflation zurückführen.

Die Nachwirkungen von Corona und der Ukrainekrieg haben zu Lieferengpässen und steigenden Energiepreisen geführt. Dadurch haben sich Konsumgüter verteuert und das Wirtschaftswachstum hat sich verlangsamt. Nationalbanken weltweit versuchen deshalb derzeit der Inflation durch eine Erhöhung der Zinsen entgegenzuwirken, ohne ihrer Wirtschaft zu sehr zu schaden. Je besser es dabei um die Wirtschaft eines Landes steht, desto mehr verträgt es bei der Inflationsbekämpfung. Aus diesem Grund hat eine Nationalbank die Zinsen besonders stark erhöht: die US-Zentralbank (FED). Dies konnte sie sich erlauben, weil die US-Wirtschaft derzeit erstaunlich gut läuft und von einer historisch tiefen Arbeitslosigkeit profitiert. Neben dem positiven Einfluss auf die Inflation hat die Erhöhung der Zinsen aber noch einen weiteren Effekt: Bietet eine Währung, so wie der USD im Moment, hohe Zinsen, steigt die weltweite Nachfrage nach dieser Währung und ihr Wert steigt. Und genau das beobachten wir im Moment. Der USD gewinnt gegenüber anderen Währungen deutlich an Wert, weil andere – insbesondere europäische – Länder die Zinsen aufgrund wirtschaftlicher Schwierigkeiten und der Nähe zum Krieg nicht gleich stark erhöhen können. Der USD wird dadurch im Vergleich zu anderen Währungen attraktiver, weil er höhere Zinsen bietet. Mit am besten hält sich neben dem USD übrigens, wie so oft, der Schweizer Franken, der unter Anleger:innen ebenfalls als sicherer Hafen gilt.

Der Wertverlust von Aktien und Obligationen lässt sich im Gegensatz dazu ganz direkt durch die Angst vor einer Stagflation erklären: Aktien leiden unter schlechten Wirtschaftserwartungen – d.h. unter Stagnation –, Obligationen unter Inflation. Stagflation ist entsprechend das (seltene) wirtschaftliche Umfeld, in dem sowohl Aktien als auch Obligationen an Wert verlieren. In einem solchen Umfeld sind zwischenzeitliche Verluste beim Anlegen praktisch unvermeidbar.

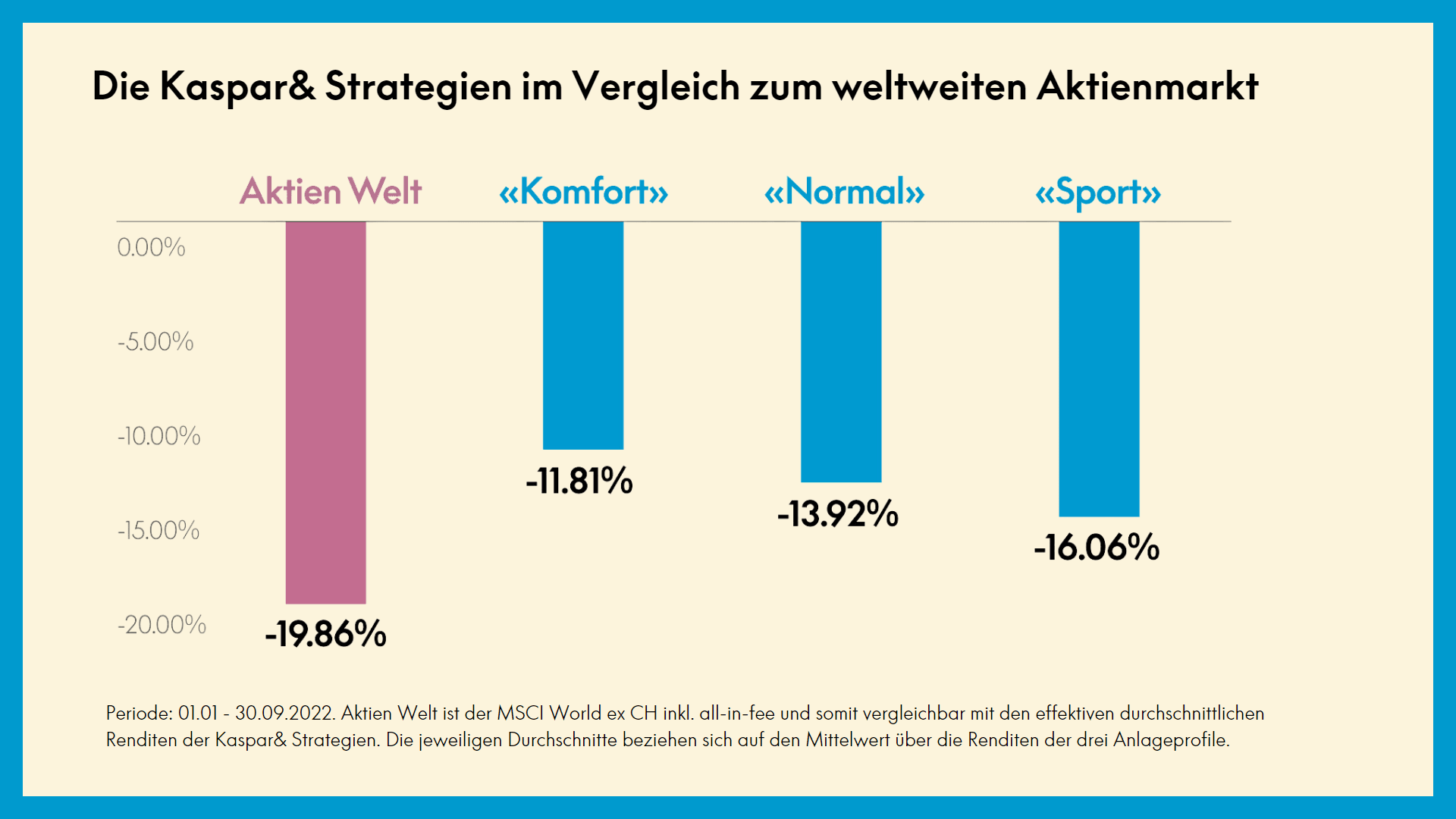

Auch unter diesen schwierigen Umständen konnten die Kaspar& Strategien allerdings die Verluste dank breiter Diversifikation und einem Fokus auf die beiden starken Währungen CHF und USD deutlich eingrenzen. Die obenstehende Grafik zeigt Dir die entsprechenden Renditen der Kaspar& Strategien seit Jahresbeginn im Vergleich zum Welt-Aktienmarkt.

Und wann hat der Spuk ein Ende?

Die schwierige Situation an den Märkten ist, wie beschrieben, auf die Stagflations-Ängste der Märkte zurückzuführen. Diese basieren auf einem Angebotsschock, der grossteils auf den Ukraine-Krieg und die Corona-bedingten wirtschaftlichen Schwierigkeiten Chinas zurückzuführen ist. Sobald sich in einem oder bestenfalls beiden Bereichen eine Verbesserung der Situation abzeichnet, könnte auch das Stagflationsgespenst schnell vertrieben sein. Bis dahin gilt es wie immer beim Investieren: Nerven und Geduld bewahren. Oder für die Mutigen: Einsteigen, wenn die Preise günstig sind.