Gold - Der stürmische Hafen

Erinnerst du dich auch noch, wie dir Oma Elfriede zum Geburtstag dein erstes Goldvreneli in deine klebrigen Schokoladenfinger gedrückt hat? Mit einem Zuckerschock und deiner finanziellen Unabhängigkeit vor Augen ging es zurück ins Kinderzimmer, um den Goldschatz in Sicherheit zu bringen. Sonne, Schokolade, Gold. Könnte das Leben noch besser werden?

Schon als Kind haben wir einen speziellen Bezug zu Gold. Es ist mehr als nur der Inbegriff von Reichtum. Es ist umrankt von abenteuerlichen Geschichten und Mythen. Grund genug, um einen etwas differenzierteren Blick auf das Edelmetall zu werfen. Denn Gold gilt vielen als Lieblingsinvestment und sicherer Hafen. Aber woher kommt eigentlich sein Wert? Wie viel Rendite verspricht Gold langfristig? Und wie sicher ist es tatsächlich? Um diese Fragen – und ein paar Funfacts – geht es in diesem Marktbericht.

Was ist eigentlich Gold?

So einfach sich diese Frage anhört, sie steht am Anfang, wenn man in Gold investieren möchte. Und je länger man darüber nachdenkt, desto philosophischer kann die Antwort werden. Klar, Gold ist ein Edelmetall und hat einen hohen Wert. Aber wieso eigentlich?

Dinge haben einen Wert, wenn jemand anderes bereit ist, uns etwas dafür zu bezahlen. Bei klassischen Anlagen ist der Grund dafür in der Regel einfach: weil sie in Zukunft Auszahlungen versprechen. Kaufen wir uns eine Aktie, kriegen wir dadurch einen Teil der Gewinne des Unternehmens – wir profitieren von Dividendenzahlungen oder Kursgewinnen. Bei Obligationen leihen wir unser Geld Unternehmen oder Staaten und erhalten dafür einen Zins. Wir bezahlen also heute etwas, damit wir in Zukunft mehr zurückkriegen. Der Wert von Aktien und Obligationen ist deshalb recht offensichtlich.

Bei Gold ist es komplizierter: Gold bietet weder Zinsen noch Produktivitätsgewinne, die eine langfristige Rendite rechtfertigen würden. Gold hat nur einen Wert, weil wir uns darauf geeinigt haben, dass Gold einen Wert hat. Etwas philosophischer könnte man sagen, Gold ist nur ein gesellschaftliches Konzept – und theoretisch völlig austauschbar. Tatsächlich gab es in der Menschheitsgeschichte immer wieder Gesellschaften, die als Wertmittel nicht auf Gold, sondern beispielsweise auf Perlen oder grosse, lustige Steine mit Löchern gesetzt haben.

Gold bietet allerdings gewisse natürliche Voraussetzungen, die es für den beabsichtigten Zweck besonders geeignet machen: Als Edelmetall ist es beständig, knapp, nicht fälschbar und in standardisierter Qualität verfügbar. Aus diesen Gründen - und weil es hübsch aussieht – hat sich Gold gegen andere Wertmittel durchgesetzt. Ein anderes Konzept, auf das fast alle diese Eigenschaften eins zu eins zutreffen, ist der Bitcoin. Erreicht er eine ähnliche gesellschaftliche Akzeptanz, könnte er in Zukunft als digitales Gold eine ähnliche Funktion einnehmen.

Soooo viel Gold - gibt es gar nicht.

Vielleicht hast du dir als Kind auch einmal vorgestellt, wie du mit deinen Freunden in Fort Knox, der grössten Goldreserve der USA, einbrichst und mit glänzenden Augen vor einem Flugzeughangar voll Goldbarren stehst? Dann müssen wir dich enttäuschen.

Der Anblick, der sich dir bieten würde, wäre einiges unspektakulärer: ein Goldblock mit einer Seitenlänge von gerade mal 6 Metern. Immerhin passt das Gold so in deinen Keller und der Bankraub ist schnell erledigt? Nicht ganz, denn der Block hat ein Gewicht von 5‘000 Tonnen. Aber immerhin auch einen Wert von rund CHF 285 Millarden. Damit lagert in Fort Knox etwas mehr als die Hälfte des US-Goldes und etwa ein Sechstel des weltweit bei Banken aufbewahrten Goldes.

Die Gesamtmenge an Gold, die bisher gefördert wurde, schätzt man auf 210‘000 Tonnen. Das entspricht einem Goldblock mit einer Kantenlänge von nur 22 Metern. Genauso lang, wie die MS «Alte Rhy», das kleinste Passagierschiff auf dem Bodensee – falls du dich gefragt hast, was es mit dem Artikelbild auf sich hat.

Warum wir das erzählen? Erstens, damit du beim nächsten Hauskauf darauf achten kannst, dass der Würfel auch in den Garten passt. Und zweitens, weil die geringe Verfügbarkeit die wichtigste Eigenschaft von Gold darstellt.

Wie viel Rendite bietet Gold?

Sie ist es nämlich, die Gold seinen Wert verleiht. Die Wertbeständigkeit macht Gold aber noch zu keinem guten Investment. Dafür müsste es langfristig auch eine Rendite bieten. Entgegen einer weitverbreiteten Annahme reicht die Tatsache, dass Gold knapp ist, dazu allerdings nicht aus.

Nur weil das Goldangebot beschränkt ist, steigt sein Preis nicht gezwungenermassen an. Dazu müsste die Nachfrage nach Gold unendlich weiter steigen. Oder genauer: Die zukünftige Nachfrage müsste unsere heutige Erwartung dauernd übertreffen. Was sich nach Erbsenzählerei anhört, ist entscheidend: Die meisten von uns gehen davon aus, dass die Nachfrage nach Gold in Zukunft – beispielsweise durch Bevölkerungswachstum – weiter zunehmen wird. Deswegen wird Gold aber nicht teurer. Denn diese Erwartungen widerspiegeln sich bereits im aktuellen Goldpreis. Erst wenn wir in Zukunft von einer noch höheren Nachfrage überrascht werden, steigt der Wert von Gold nachhaltig an.

Die Frage, ob Gold eine langfristige Rendite bietet – und damit eine attraktive Anlage darstellt – ist deshalb umstritten. Aus einer theoretischen Perspektive gibt es, wie wir gerade gesehen haben, Überlegungen, die dagegensprechen. Was man auf jeden Fall sagen kann: Die erwartete Rendite von Gold ist deutlich tiefer, als viele glauben. Seit 1836 bis heute bot Gold eine reale Rendite von nur etwas mehr als einem Prozent, was ungefähr dem risikolosen Zinssatz entspricht.

Seit dem Ende des Bretton-Woods-System Anfang der 70er-Jahre wurde die Goldpreis-Bindung des US-Dollars aufgehoben und es kamen neue Entwicklung, wie die Einführung von Gold-ETFs dazu, welche die Nachfrage nach Gold – und damit auch seinen Preis – steigen liessen. Allerdings auch nicht so ausgeprägt, wie es der positive Ruf von Gold vermuten lassen würde: Die reale (d.h. inflationsbereinigte) Rendite von Gold liegt seit damals bei rund 2% pro Jahr.

Aber zumindest ist Gold sicher, oder?

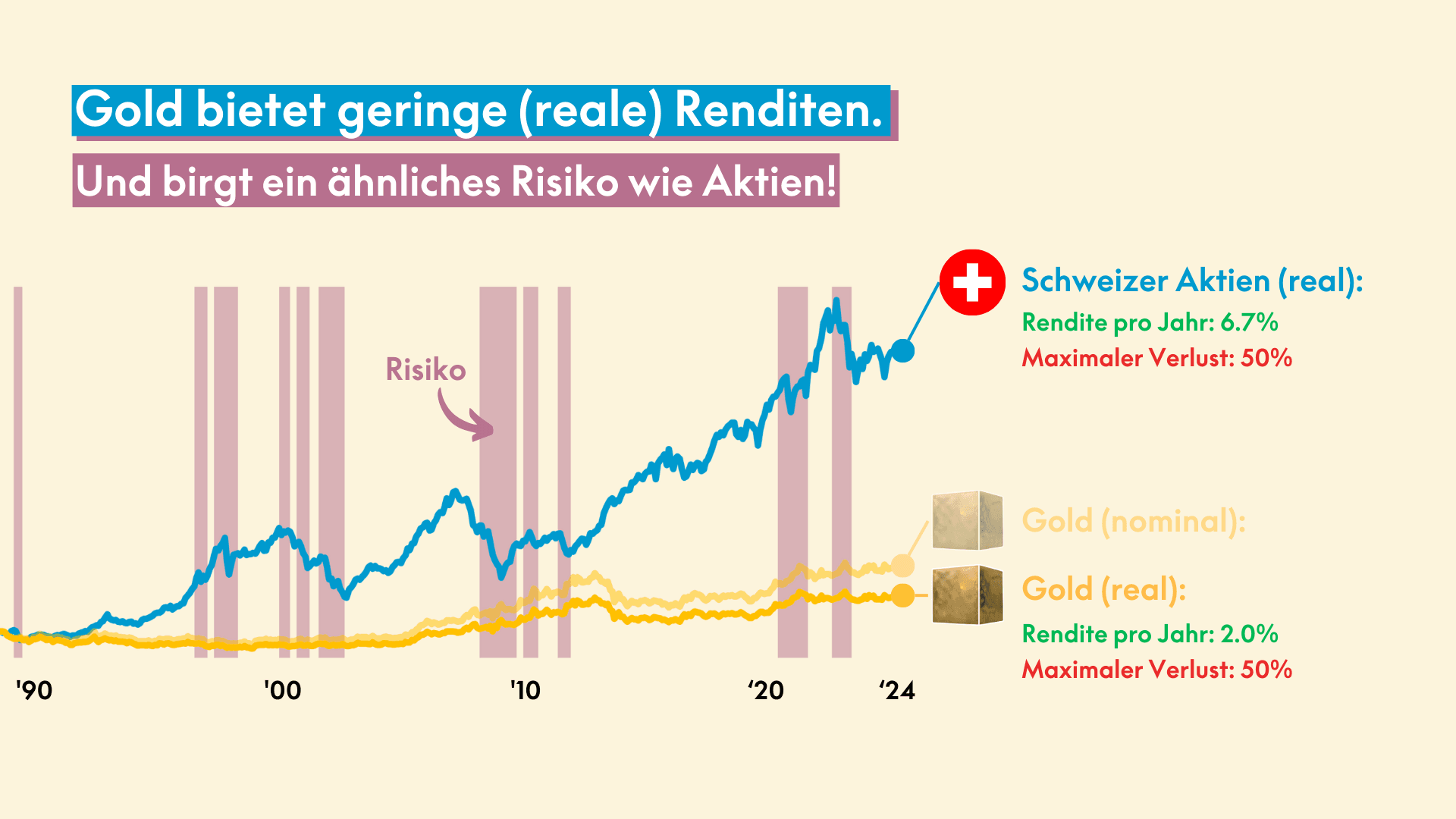

Die Rendite, die man von Gold erwarten darf, ist also, allen Mythen und Onkel Hubertus Überzeugung zum Trotz, relativ bescheiden. Das sieht man auch in der folgenden Darstellung, in der wir den Goldpreis der Wertentwicklung von Schweizer Aktien gegenüberstellen. Während Gold nominal (d.h. ohne Berücksichtigung der Teuerung) seit 1990 immerhin noch eine jährliche Rendite von 3.1 Prozent bot, liegt die reale Rendite auch über diesen Zeitraum bei nur zwei Prozent. Schweizer Aktien haben über den gleichen Zeitraum eine durchschnittliche Rendite von fast sieben Prozent erreicht.

Die Goldliebhaber unter uns müssen jetzt stark sein, denn es kommt noch schlimmer: Gold wird auch seinem Ruf als sichere Anlage - zumindest auf den ersten Blick - nicht gerecht. Die Goldpreise schwanken nämlich sehr viel stärker, als man denken könnte. Dafür verantwortlich ist das fixe Angebot. Dadurch schlägt jede Veränderung in der Nachfrage, wie bei Aktien, direkt auf den Preis durch. Deshalb ist Gold – gleich wie der Bitcoin – als allgemeines Zahlungsmittel ungeeignet. Um den Wert des Geldes stabil zu halten, wird die Geldmenge von Währungen wie dem Schweizer Franken oder dem US-Dollar aus diesem Grund von den Nationalbanken gesteuert.

Weil Gold ein solcher Stabilisierungsmechanismus fehlt, schwankt es fast halb so stark wie Aktien. Der maximale Verlust, den man seit den 90er-Jahren mit einem Investment in Gold erleiden konnte, war mit 50 Prozent sogar genauso hoch wie bei Aktien. Allerdings fielen die grossen Verluste bei Gold nicht während Börsenkrisen an, sondern Ende der 90er Jahre und Mitte des letzten Jahrzehnts, als die Aktienmärkte auf Rekordjagd waren.

Gold ist ein guter Diversifikator

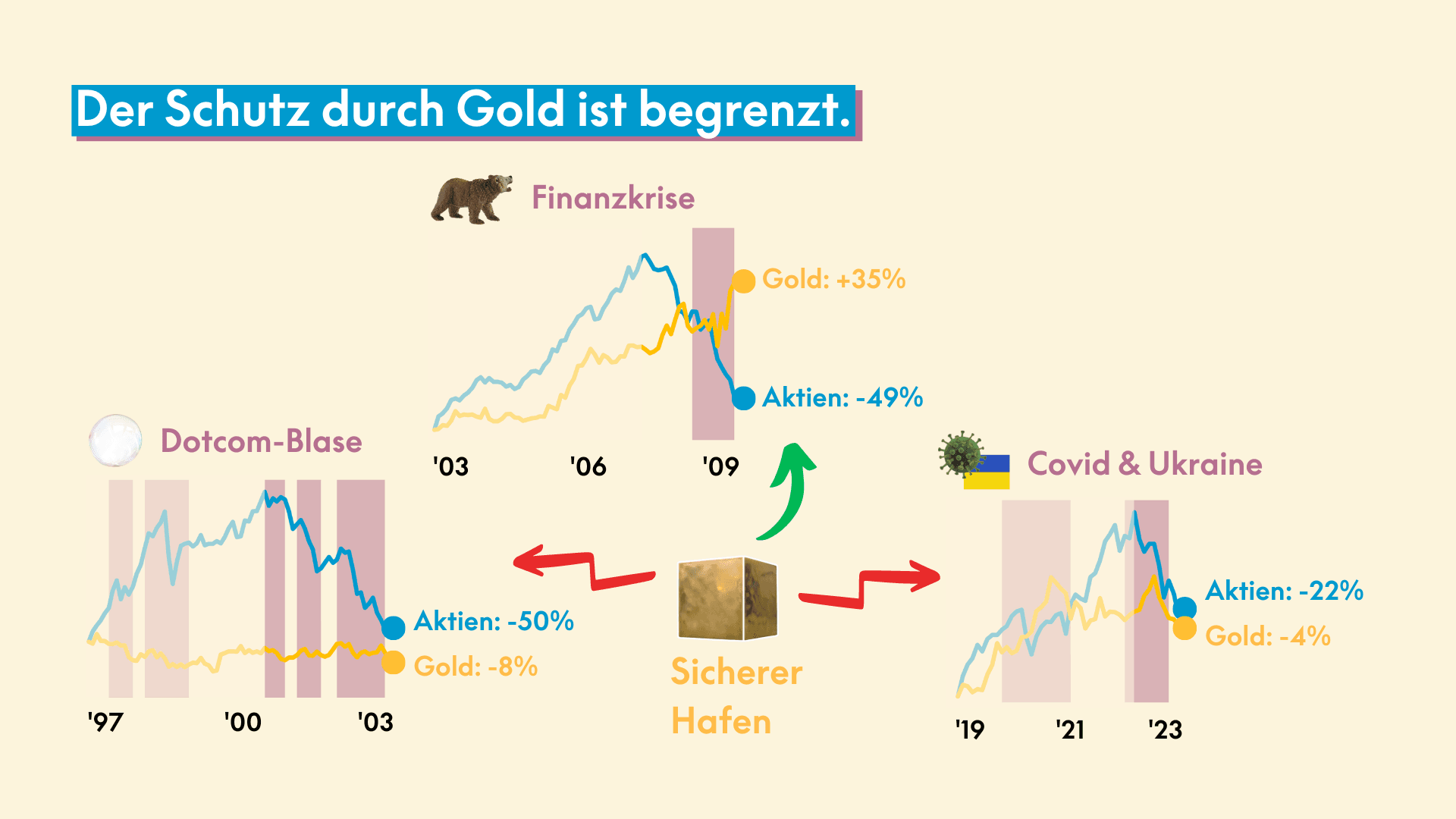

Und damit kommen wir auf einen entscheidenden Punkt. Denn eine wichtige Eigenschaft macht Gold trotzdem zu einer potenziell attraktiven Anlageklasse: Der Goldpreis schwankt zwar deutlich, aber anders als andere Anlageklassen. Insbesondere ist Gold über lange Perioden praktisch unkorreliert zu Aktien. Verlieren Aktien stark an Wert, profitiert Gold davon teilweise sogar, weil sich Anlegerinnen in den sicheren Hafen retten, um die Turbulenzen an den Aktienmärkten auszusitzen. So gewann Gold im Verlaufe der Finanzkrise von 2007 um 35 Prozent an Wert, während Aktien um rund 50 Prozent einbrachen.

Dieser Effekt ist allerdings meistens nicht ganz so ausgeprägt und oft nur temporär. Sobald sich die Aktienmärkte beruhigen, korrigiert der Goldpreis wieder. Während der Dotcom-Krise Anfang der 2000er und mit dem Beginn des Ukrainekriegs verlor Gold zum Beispiel ebenfalls an Wert. Allerdings nur im einstelligen Prozentbereich. Trotzdem hielt Gold in beiden Phasen nicht vollständig, was man sich von seiner Funktion als sicherer Hafen erwarten würde. Während der Goldpreis Anfang 2022 zumindest kurzzeitig deutlich anstieg, als die Aktienmärkte einbrachen, zeigte er im Verlauf der Dotcom-Krise kaum eine Reaktion.

Das etwas nüchterne Zwischenfazit zu Gold ist also: Das meiste, was man zu Gold als Anlageklasse hört, sind tatsächlich Mythen. Gold bietet keine besonders hohen Gewinnchancen und es schwankt viel stärker im Wert, als man vermuten würde. Isoliert betrachtet ist Gold nicht die attraktivste Anlageklasse.

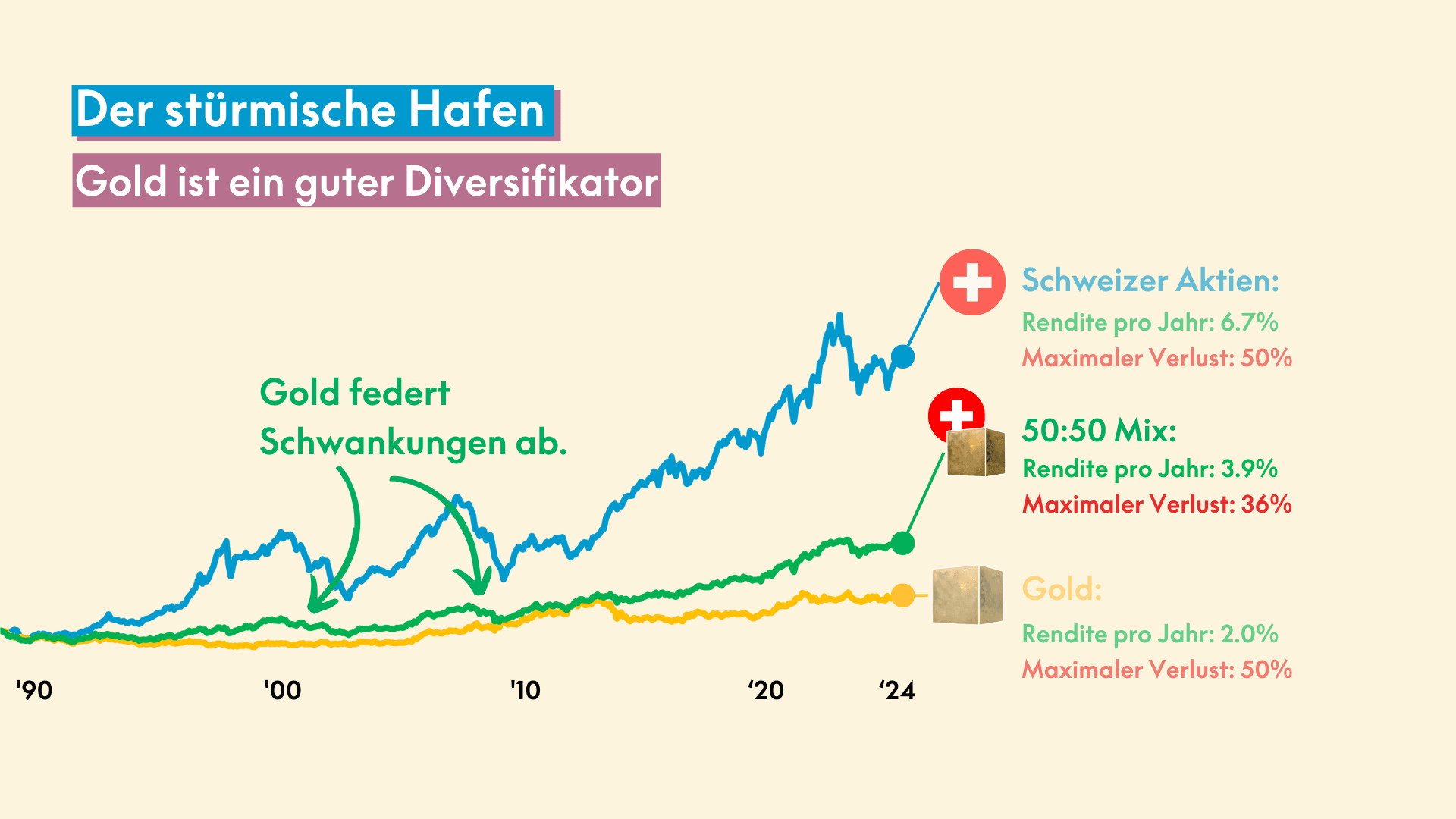

Damit kommen wir zu den guten Nachrichten – und hoffen, du hast jetzt nicht schon alle deine Goldvreneli verscherbelt: Im Portfoliokontext bietet Gold einen wichtigen Mehrwert. Denn obwohl man sich auf seine Funktion als sicherer Hafen nicht zu sehr verlassen sollte, bietet es trotzdem eine gute Absicherung gegen unterschiedliche Krisenszenarien. Im Gegensatz zu anderen Anlageklassen verliert Gold bei Börsencrashes und Inflation kaum an Wert. Es ist deshalb einer der besten «Diversifikatoren» beim Investieren.

Mischt man Aktien und Gold zusammen, reduzieren sich die Schwankungen und der maximale Verlust deutlich unter das Niveau der beiden einzelnen Anlageklassen. Wie du in der Darstellung erkennst, resultierte so bei einem einfachen 50:50 Mix von Gold und Aktien seit den 90er-Jahren ein deutlich geringerer maximaler Verlust von 36 Prozent bei einer Rendite, die zwischen jener von Aktien und Gold liegt. Dabei haben beide Anlageklassen über den gleichen Zeitraum mindestens einmal 50 Prozent an Wert eingebüsst.

Gold sollte man deshalb nicht in erster Linie als Renditequelle betrachten, sondern – wie Obligationen - als Absicherungsinstrument, um das Risiko im Gesamtportfolio auszubalancieren. Aus diesem Grund enthalten auch die meisten Kaspar&-Strategien einen kleinen Gold-Anteil. Und du solltest dir jetzt nochmals gut überlegen, ob du deine Goldvreneli wirklich ins Pfandhaus bringen möchtest.