Alles, was du über Zinsen wissen musst!

Zinsen sind ein allgegenwärtiges Phänomen, welches uns zwar überall begleitet, aber dennoch viele Fragezeichen aufwerfen kann. Wir möchten in diesem Blogbeitrag ganz genau erklären, woher Zinsen eigentlich kommen, was die Funktion von Zinsen ist und was es damit überhaupt auf sich hat. Zudem zeigen wir Dir, warum Negativzinsen so gefährlich für Sparer:innen sind und welche Alternativen es zum klassischen Zins auf Deinem Bankkonto gibt.

Zusammenfassung

- Zinsen sind der Preis, den jemand zahlen muss, wenn sie oder er sich Geld leiht. Somit musst Du entweder Zinsen zahlen, wenn Du dir Geld borgst, oder Du erhältst einen Zins, wenn Du einem Institut (z.B. Bank) oder Person Geld für einen gewissen Zeitraum ausleihst.

- Bei der Bank erhältst Du in der Regel einen Einlagenzins, da Du in diesem Fall der Bank Geld leihst. Die Bank arbeitet dann mit Deinem Geld, indem sie es z.B. in Form von Hypotheken verleiht.

- Die Höhe der aktuellen Zinsen wird vor allem durch den Leitzins der Nationalbank bestimmt. Mit dem Leitzins versucht die Zentralbank die Inflation und das Wirtschaftswachstum zu steuern. Im Marktbericht vom September 2022 haben wir genauer beschrieben, wie dies im aktuellen Umfeld geschieht.

- Anlegen und Investieren stellen eine Alternative zum klassischen Einlagenzins dar. Dabei können Dir digitale Anlagelösungen wie Kaspar& einen einfachen und kostengünstigen Zugang zum Anlegen und Investieren bieten.

Starte noch heute mit Kaspar&: Es braucht nur 10 Minuten und beginne bereits mit nur einem Franken (iOS App oder Android App).

Was sind Zinsen?

Ganz grundsätzlich ist ein Zins der Preis, den Du zahlen musst, wenn Du dir Geld leihst. Anders ausgedrückt: Zinsen sind die zu entrichtende Gebühr für das Ausleihen von Kapital. Das kann in unterschiedlichen Situationen vorkommen: Für das Leasing eines Autos musst Du einen Leasing-Zins zahlen, für eine Immobilien-Hypothek wird ein Hypothekarzins fällig oder selbst bei kleinen Einkäufen mit einer Kreditkarte können Zinsen anfallen, wenn Du Deine Rechnung nicht fristgerecht zahlst. In all diesen Fällen passiert immer das Gleiche: Eine Bank oder jemand anderes leiht Dir Geld und möchte als Gegenleistung hierfür etwas zurückerhalten. Diese Gegenleistung ist genau der Zins. Üblicherweise wird ein Zins in Prozent pro Jahr festgelegt, also ein Betrag wie «7.5% p.a.». Die Abkürzung p.a. steht dabei für «per annum» und bedeutet jährlich. Die effektive Höhe der Zahlung, welche Du für den Zins dann tätigen musst, berechnet sich aus dem vereinbarten Zinssatz und der geliehenen Summe. Während der eigentliche Zinssatz in der Regel als Jahreswert festgelegt wird, sind die tatsächlichen Zins-Zahlungen monatlich zu tätigen. Insgesamt können wir zwischen drei unterschiedlichen Zinsen unterscheiden: dem Einlagenzins, dem Kreditzins und dem Leitzins. Im Folgenden gehen wir auf diese unterschiedlichen Formen des Zinses genauer ein.

Zins bei der Bank: der Einlagenzins

Du kennst es (zumindest von früher): Wenn Du Dein Geld auf ein Bankkonto legst, erhältst Du von der Bank einen Zins. Dies war zumindest früher der Fall, denn auf das Thema Negativzinsen kommen wir später noch genauer zu sprechen. Nehmen wir aber nun der Einfachheit an, dass Du Zinsen erhältst, wenn Du Geld zur Bank bringst. In diesem Fall bedeutet dies nichts anderes, als dass Du der Bank effektiv Geld leihst, bzw. zur Verfügung stellst, denn sonst hättest Du keinen Anspruch auf Zinsen. Es ist also gar nicht so, dass Du Dein Geld bei der Bank einfach «parkierst», sondern Du leihst es viel mehr der Bank, denn ohne Verleihen gäbe es keinen Zins. Die Bank verspricht zwar, dass sie Dein Geld sicher aufbewahrt (z.B. in ihrem Tresor), aber ihr eigentlicher Nutzen besteht darin, dass sie Dein Geld an andere Person weiterverleiht und somit selbst Zinsen von diesen Personen erhält. Diese Geschäftstätigkeit der Bank bezeichnet man auch als Zinsdifferenzgeschäft. Auf der einen Seite zahlt die Bank Zinsen an alle, die dort ihre Geldeinlagen hinterlegen und gleichzeitig verlangt sie (höhere) Zinsen von denen, an welche sie wiederrum das bei ihr hinterlegte Geld verleiht. Da die Bank mehr Geld verleihen kann, als sie in Form von Einlagen entgegennimmt, kann sie ein Vielfaches an Zinsen verdienen im Vergleich zu dem, was sie wiederrum an Zinsen zahlen muss. Dieser Effekt ist auch als Geldschöpfung bekannt.

Wie kommt der Einlagenzins zustande?

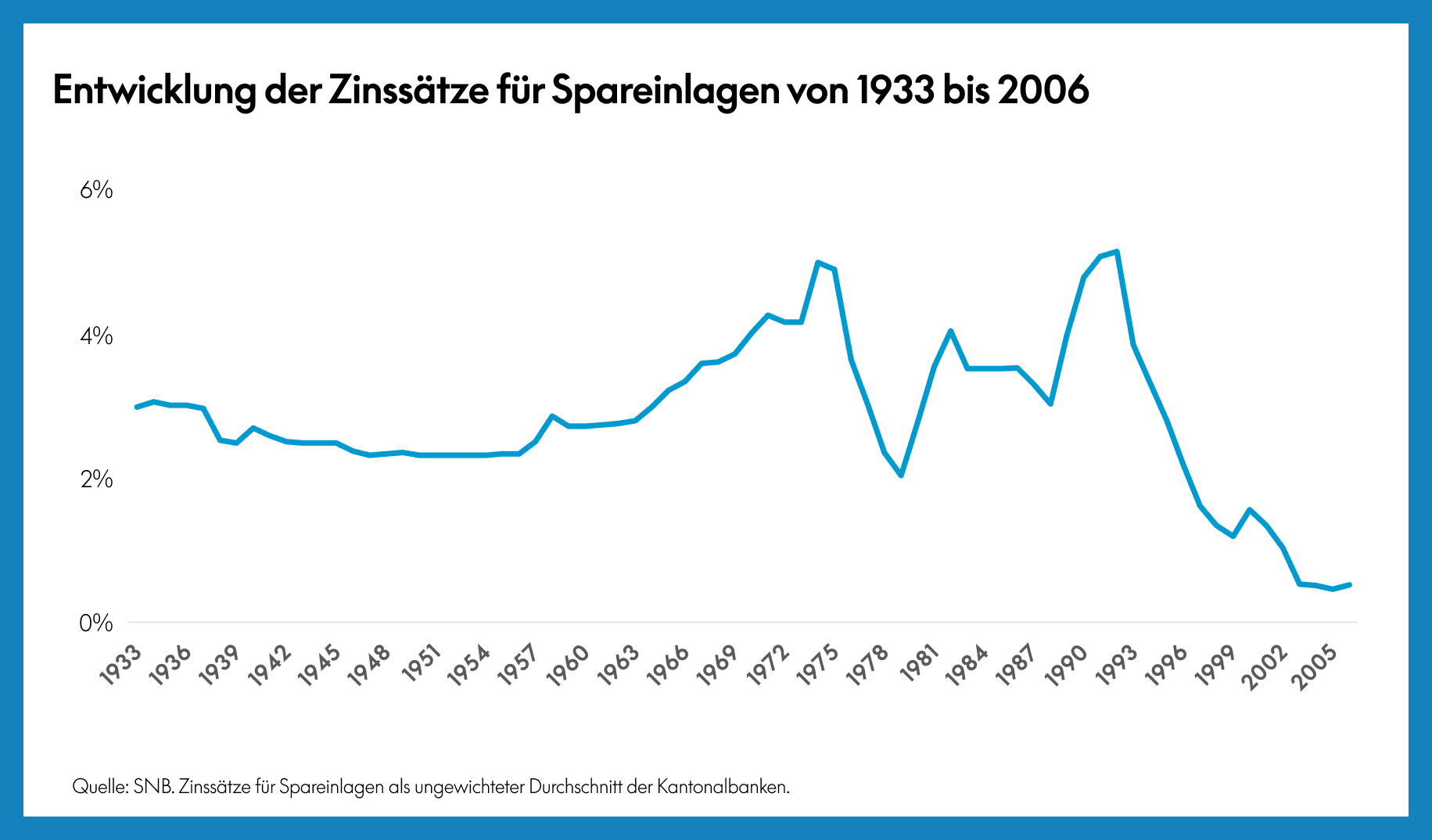

Die Höhe des Zinses, welchen Du erhältst, wenn Du Geld zur Bank bringst, wird von unterschiedlichen Faktoren bestimmt. Diese sind die Dauer, die Du auf Dein Geld verzichten kannst und somit fest dort lässt, die Bonität der Bank und der allgemeine Leitzins. Grundsätzlich gilt, dass der Zins höher ausfällt, umso länger Du dich verpflichtest Dein Geld bei der Bank zu lassen. Daher kommt auch der beobachtbare Effekt, dass Taggeld in der Regel einen viel geringeren Zins aufweist als z.B. der Zins auf ein fünf oder zehn Jahre gebundenes Konto. Wichtig für Dich ist dabei zu wissen, dass der Zins vor allem auch deshalb bei langen Laufzeiten höher ist, weil mit der Zeit auch das Risiko steigt, dass die Bank Dir Dein Geld nicht zurückzahlen kann. Der erhaltene Zins entschädigt Dich nämlich für das Risiko des Ausfalls der Bank und umso länger der Zeithorizont ist, in welchem Du der Bank Geld leihst, desto ungewisser ist die Zukunft und somit umso grösser auch Dein Anspruch auf einen höheren Zins. Entgegen der weitläufigen Meinung, dass Dein Geld bei der Bank sicher ist, hast Du keine 100%ige Versicherung, dass Du von der Bank Dein Geld zurückerhältst. Damit kommen wir auch bereits zum zweiten wichtigen Teil, der die Höhe des Einlagenzins definiert, nämlich der Bonität (oder auch Kreditwürdigkeit) der Bank. Diese Bonität setzt sich aus unterschiedlichen Komponenten zusammen wie z.B. der Struktur an Schuldnern, denen die Bank Geld leiht. Stell Dir vor, dass Deine Bank Dein Geld vor allem in Form von Privatkrediten an Personen mit unsicheren Jobs verleiht oder in Form von Hypotheken für Häuser verleiht, welche bereits von Weitem als alt und marode zu erkennen sind. In diesem Fall erscheint es klar, dass es durchaus dazu kommen kann, dass die Bank die geforderten Zinsen und Rückzahlungen ihrer Schuldner nicht erhält und somit auch Dir Deinen Zins nicht zahlen kann (ganz geschwiegen von der Rückzahlung Deiner Einlage). Die Konsequenz: Du würdest bereits im Vorfeld einen hohen Zins von der Bank verlangen, damit Du ihr Dein Geld zur Verfügung stellst. Dies kannst Du ganz einfach beobachten, indem Du Dir die aktuellen Zinssätze von Schweizer Banken ansiehst. Hierbei haben häufig kleine oder regionale Banken höhere Zinssätze als Grossbanken. Der Grund hierfür ist das oben beschriebene Risiko. Noch grösser wird dieser Effekt, wenn Du Dir sogar ausländische Banken anschaust, bei welchen der Zins häufig um mehrere Prozentpunkte höher ist als in der Schweiz. Der letzte und vielleicht sogar wichtigste Faktor ist der so genannte Leitzins. Da die durch Kunden eingebrachten Einlagen nicht immer ausreichen, müssen sich Banken weiteres Geld leihen. Dieses kommt am Ende von der Schweizerischen Nationalbank (SNB) und natürlich müssen auch Banken hierfür einen Zins an die Nationalbank zahlen. Die Höhe dieses Zinses (der so genannte «Leitzins») wird durch die Nationalbank bestimmt und hat zum Ziel eine bestmögliche Stabilität des Geldes in der Schweiz zu erreichen. Sie kann dabei den Leitzins je nach wirtschaftlicher Situation hoch oder gering halten. Der Mechanismus ist dabei wie folgt: Wenn die Nationalbank die Leitzinsen erhöht, wird Sparen grundsätzlich attraktiver (durch die höheren Zinsen, die Banken für Einlagen zahlen müssen) und gleichzeitig werden Kredite teurer (die Bank fordert höhere Zinsen für ausgeliehenes Geld). Damit sinkt tendenziell die Nachfrage in der Wirtschaft, wodurch beispielsweise Blasenbildungen reduziert werden können. Senkt die Nationalbank hingegen den Leitzins, so wird Sparen unattraktiver (Bankkunden erhalten weniger Zinsen) und Kredite wiederum günstiger (Banken verlangen geringe Zinsen für ausgeliehenes Geld). Somit soll die Wirtschaft entsprechend angekurbelt werden. Du siehst also, dass der Zins auf Deinem Bankkonto von einer ganzen Reihe von Faktoren abhängig ist und daher auch stark über die Zeit schwanken kann. Wie stark dies in der Vergangenheit der Fall war, zeigt die folgende Abbildung basierend auf Daten der Schweizerischen Nationalbank SNB.

Geld ausleihen: der Kreditzins

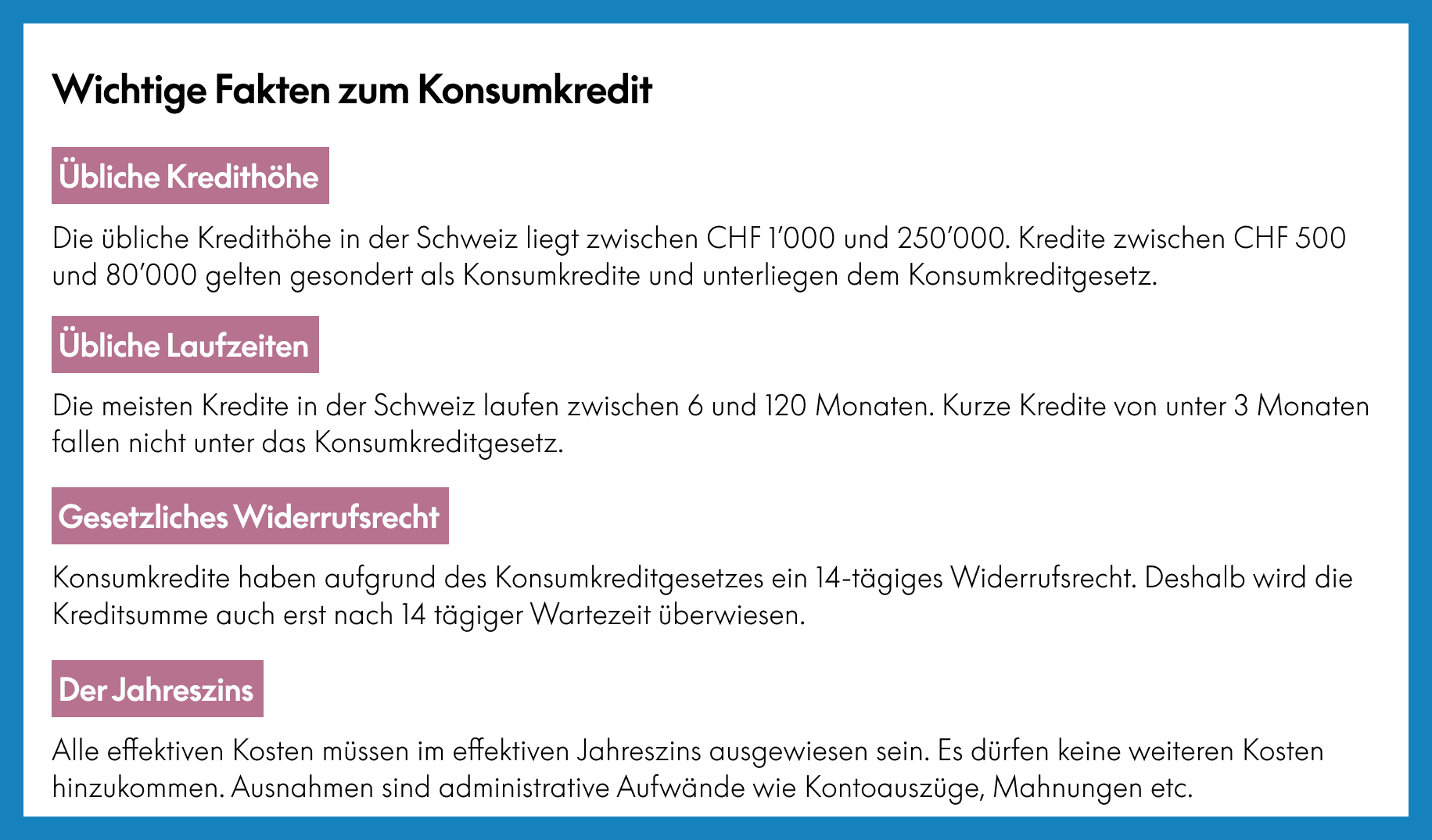

Stell Dir vor, dass Du dir etwas kaufen möchtest, wofür Dein Geld jedoch nicht ausreicht. Beispiele hierfür können von der Hypothek über das Auto bis hin zum immer schon gewünschten Fernseher reichen. In all diesen Fällen benötigst Du einen Kredit und musst entsprechend auch für das ausgeliehene Geld einen Zins bezahlen. Jetzt ist es jedoch so, dass nicht jeder immer den gleichen Zins zahlen muss, obwohl das Gleiche gekauft wird. So kann es beispielsweise sein, dass Deine Kollegin und Du dir jeweils genau das Gleiche mittels eines Kredites leistet, jedoch Deine Kollegin einen höheren Zins zahlen muss. Wie kann das sein? Dies liegt daran, dass die Bank bei der Berechnung Deines Zinssatzes eine ganze Reihe von persönlichen Informationen und Daten nutzt, um Dein individuelles Ausfallrisiko (und somit auch Zins) zu bestimmen. Zu diesen Informationen, welche in einem Kreditscoring zusammengefasst werden, zählen Dinge wie Dein Alter, Dein Einkommen aber auch Dein bisheriges Verhalten (also ob Du beispielsweise offene Betreibungen oder Einträge bei der Zentralstelle für Kreditinformationen hast). Die genaue Berechnung des Kreditscoring ist meist ein Geheimnis und nicht sehr transparent. Von daher lässt es sich nicht immer bis ins Detail erklären, warum Dein Zins so hoch ist oder eben auch nicht im Vergleich zu anderen. Wichtig ist auch noch zu wissen, dass der Zins an sich nicht der einzige Kostenfaktor bei einem Kreditzins darstellt. Häufig fallen zusätzliche Bearbeitungsgebühren an, welche die Gesamtkosten nach oben treiben können. Bei einem Vergleich von unterschiedlichen Zinsen sollten also auch eben genau diese Gebühren stets berücksichtigt werden. Bei Konsumkrediten sind Anbieter verpflichtet alle Kosten im sogenannten effektiven Jahreszins abzubilden. Nutze also am besten diesen für Deinen Vergleich. Schliesslich gilt auch, dass Zinsen immer höher ausfallen, umso länger der Zeitraum ist, über welchen Du dir Geld leihst. Ähnlich wie bei den Zinsen, welche Du für Deine Bankeinlage erhältst, steigt mit fortwährender Zeit das Risiko, dass Du Deine Zinsen nicht zurückzahlen kannst, weshalb von Dir ein höherer Zins gefordert wird, damit Du den gewünschten Betrag leihen kannst.

Zinsen der Zentralbank: der Leitzins

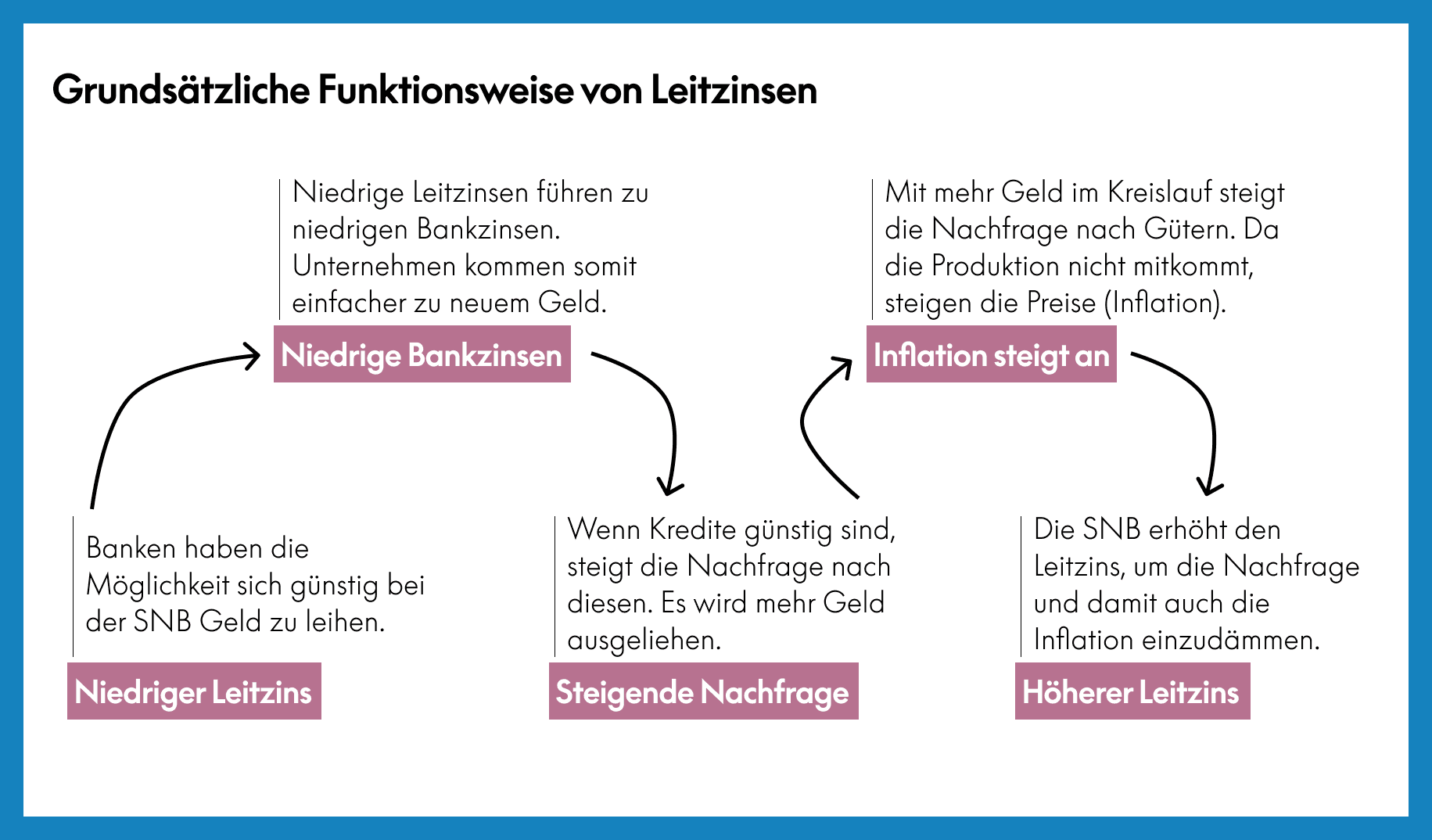

Der Leitzins der Schweiz wird durch die Schweizerische Nationalbank (SNB) festgelegt und gesteuert. Dieser Zins ist einer der wichtigsten Instrumente, um die Geld- und Währungspolitik der Schweiz zu führen. Eines der grundlegenden Ziele ist es dabei, eine langfristige Preisstabilität in der Schweiz zu sichern. Unter Preisstabilität versteht man das Ziel, dass die allgemeinen Konsumentenpreise nicht um mehr als 2% pro Jahr steigen. Da der Leitzins einen direkten Einfluss auf die Einlagen- und Kreditzinsen hat, kann die SNB somit steuern, ob die Nachfrage am Markt durch Konsumenten steigt (dies geschieht durch eine Zinssensenkung) oder geringer wird (durch eine entsprechende Zinserhöhung). Die SNB beeinflusst mit dem Leitzins jedoch nicht nur die inländische Nachfrage (und somit die Teuerung), sondern auch den Wechselkurs des Schweizer Franken. Grundsätzlich gilt, dass bei einer Reduzierung des Leitzinses der Schweizer Franken geschwächt wird, dieser also in anderen Währungen «billiger» wird. Genau andersherum verhält es sich entsprechend bei einer Erhöhung des Leitzins: In diesem Fall wird der Franken aufgewertet und somit «teurer». Ein schwacher Wechselkurs bedeutet, dass inländische Schweizer Firmen, welche einen Grossteil ihrer Waren im Ausland (und so z.B. in Euro) verkaufen, geringe Preise in Schweizer Franken erzielen. Zudem werden Importe aus dem Ausland teuer, da es mehr Schweizer Franken «braucht», um beispielsweise einen Euro zu kaufen. Natürlich gibt es noch weitere Faktoren, welche den Wechselkurs des Franken beeinflussen und somit zusätzlich zum Effekt des Leitzinses hinzukommen, jedoch gibt es inzwischen umfassende Forschung, welche zeigt, dass es nicht nur einen theoretischen, sondern auch effektiv beobachtbaren Zusammenhang zwischen dem Leitzins und dem Franken-Kurs gibt. Die Grundfunktionsweise des Leitzinses lässt sich auch in folgender Abbildung darstellen.

Den aktuellen Leitzins und weitere spannende geldpolitische Daten findest du übrigens auf der Website der Schweizerischen Nationalbank SNB.

Die Gefahr der Negativzinsen

Dir ist sicherlich nicht entgangen, dass wir seit über einem halben Jahrzehnt einen negativen Leitzins besitzen. Das Phänomen negativer Zinsen ist einmalig und kann durchaus als historisches Experiment bezeichnet werden, da bis heute kein Experte abschliessend sagen kann, was die Konsequenz einer so lockeren Zins-Politik ist. Während Zinsen wie oben beschrieben die Funktion haben sollen, eine Entschädigung zu zahlen für das Ausleihen von Geld ist es nun so, dass ein Schuldner (also jemand, der sich Geld leiht), effektiv sogar Geld hierfür erhält! Ein Negativzins ist somit ein maximaler Anreiz zum Geld leihen bzw. ein minimaler Anreiz für Sparer:innen Geld auf dem Konto anzulegen. Anders ausgedrückt: Negativzinsen zerstören den Wert von gespartem Geld. In einer Phase von Negativzinsen kommt es somit dazu, dass Dein angespartes Geld jeden Tag weniger Wert wird und in Zukunft somit nicht mehr den gleichen (absoluten) Wert erhalten wird. Oft wird daher im Zusammenhang mit Negativzinsen auch von einer «Enteignung der Sparer:innen» gesprochen. Der Beschluss zur Einführung von Negativzinsen wurde unter anderem damit begründet, dass Sparer:innen dazu angehalten werden sollen ihr Geld auszugeben um somit die Wirtschaft anzukurbeln. Zudem sollen geringe Zinsen dazu führen, dass sich Unternehmen eher Geld leihen und somit Investitionen tätigen. Die endgültigen Auswirkungen dieser lockeren Negativzins-Politik sind bis heute umstritten, jedoch steht fest, dass sie Sparer:innen die Möglichkeit genommen wurde sicher und einfach für die Zukunft vorzusorgen.

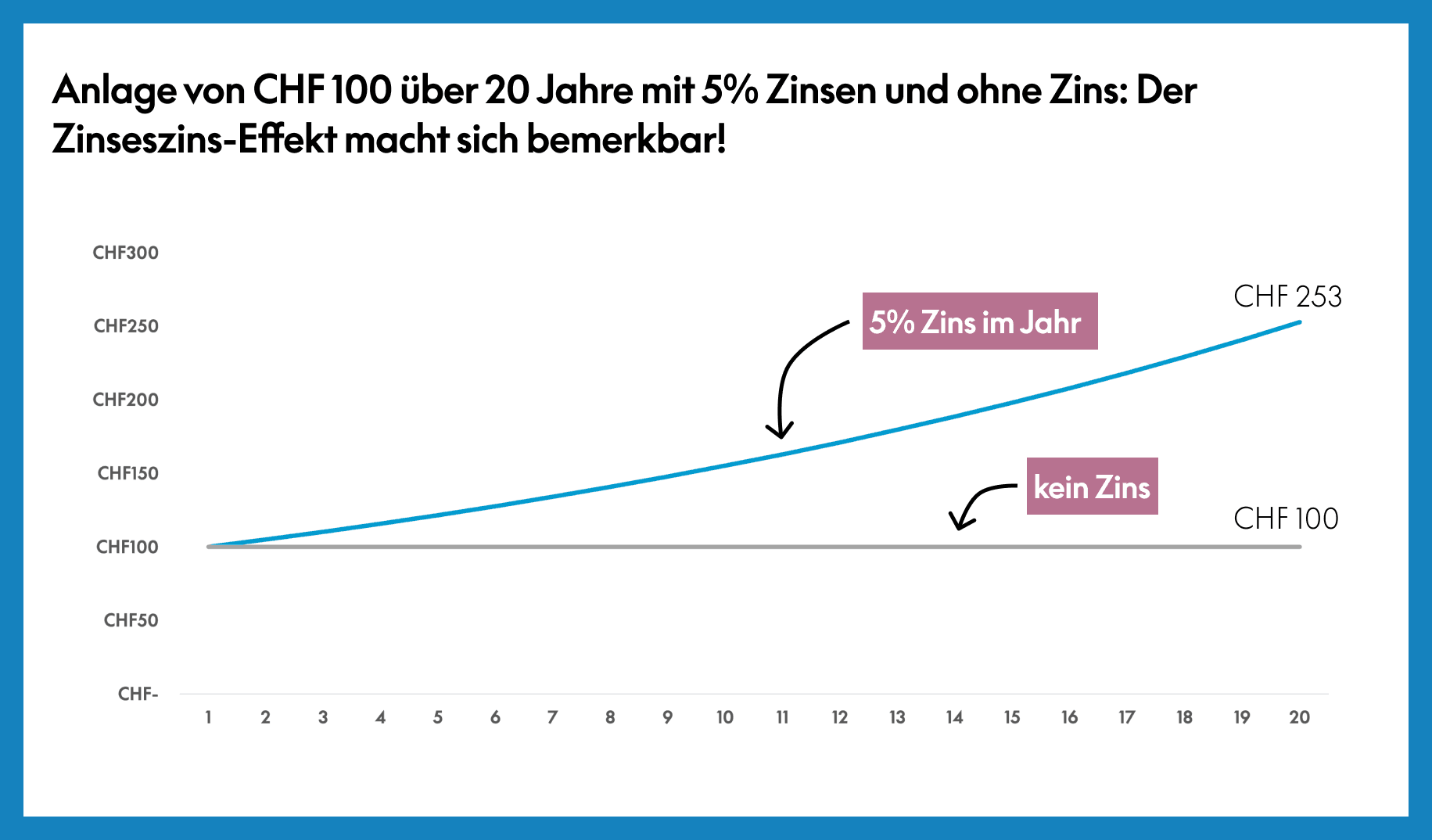

Der Zinseszins-Effekt: Die Grundlage des Sparens

Ganz sicher hast Du bereits vom Zinseszins-Effekt gehört. Diese fundamentale Zins-Grundlage ist die Basis des langfristigen und erfolgreichen Sparens. Es beschreibt nämlich die Eigenschaft, dass bereits erwirtschafteter (bzw. ausgezahlter) Zins erneut verzinst wird. Somit wächst nicht nur das Geld, welches Du beispielsweise einmalig angelegt hast, sondern eben auch alles, was bis dahin «hinzugekommen» ist. Am einfachsten ist dies mit folgendem Zinseszins Beispiel erklärt: Stell Dir vor, dass Du bei Deiner Bank einen Zins von 5.0% pro Jahr auf Deine Einlage von CHF 100 erhältst. Nach einem Jahr ergibt dies entsprechend CHF 100 (Deine Einlage) + CHF 100 x 5.0% = insgesamt CHF 105. Du hast also fünf Franken Zinsen erwirtschaftet. Im nächsten Jahr wird der Zins in Höhe von fünf Franken nun zur Berechnung der neuen Zinsauszahlung hinzugenommen. Dein entsprechendes Guthaben beträgt somit am Ende des zweiten Jahres CHF 105 (Deine Einlage) + CHF 105 x 5.0% = CHF 110.25. Im Vergleich zum Vorjahr sind also zusätzliche 25 Rappen hinzugekommen, welche durch die CHF 5 Zinsen im ersten Jahr beigetragen wurden. Bedeutet also nichts anderes, als dass die im ersten Jahr erwirtschafteten Zinsen für Dich im zweiten Jahr zusätzliche Zinsen von 25 Rappen erzeugt haben. Wenn wir dies sogar noch weiter rechnen, sehen wir wie der Zinseszins-Effekt immer stärker wird, je länger Du Dein Geld anlegst. Der Unterschied zwischen einer Situation, in welcher Du Zinsen erhältst und einer, in welcher Du keine Zinsen bekommst, ist extrem hoch!

Falls du mehr dazu erfahren möchtest, wie man richtig spart, dann lies auch unseren Artikel «Tipps fürs Geld sparen in der Schweiz».

Sinnvolle Alternativen zu Zinsen

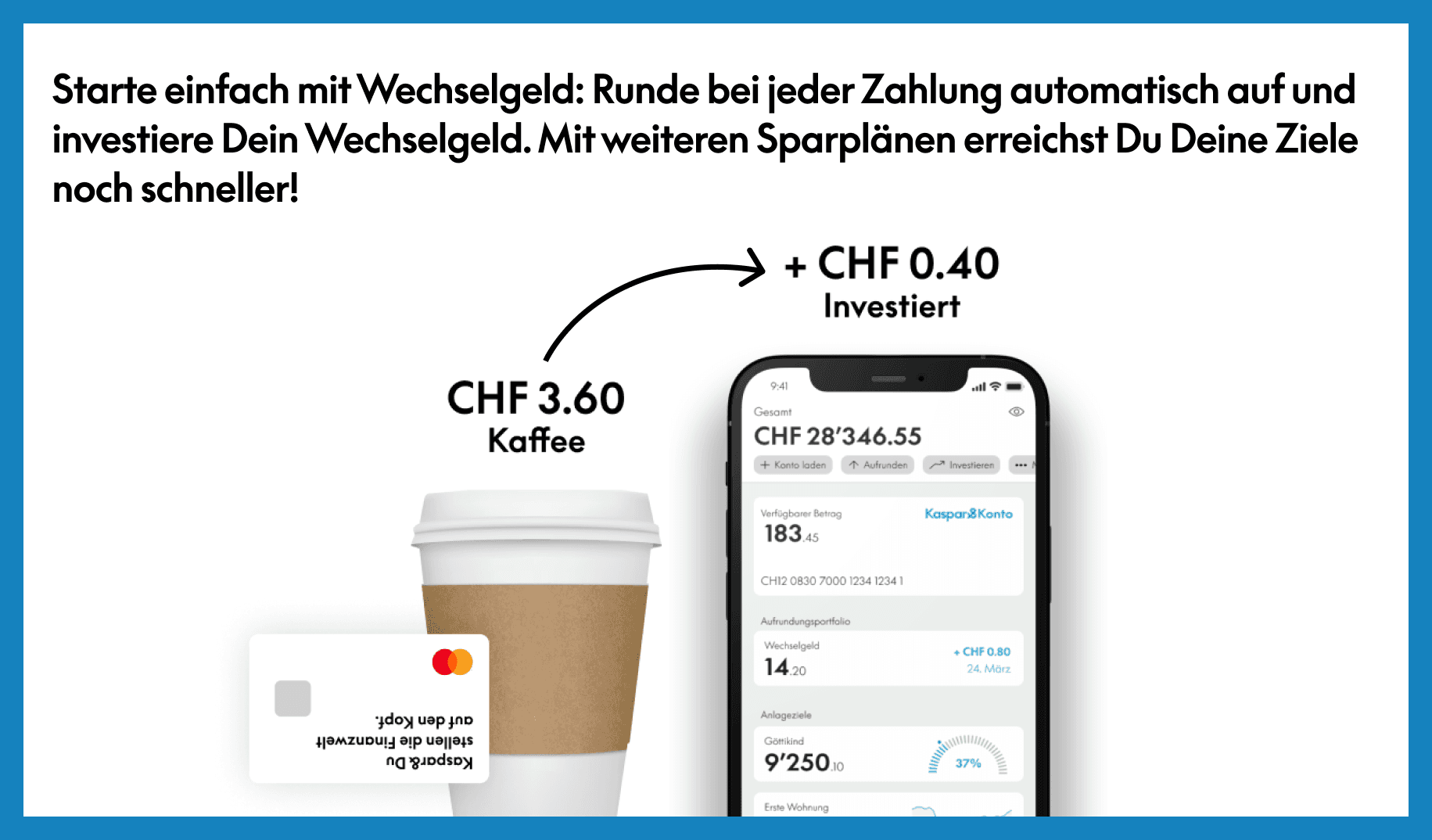

In einer Welt, welche Dir als Sparer:in aktuell nur Negativzinsen bei Banken bietet, Du jedoch gleichzeitig auf einen Zinseszins-Effekt angewiesen bist, stellt sich die Frage nach sinnvollen Alternativen zum klassischen Bankkonto. Die Frage lautet somit: «Wie kann ich heute noch Zinsen für mich und meine persönlichen Ziele erwirtschaften?». Die wahrscheinlich erfolgversprechendste Lösung ist dabei das Anlegen und Investieren. Hierbei hast Du die Möglichkeit in Aktien, Anleihen, Gold und Immobilien zu investieren. Anstatt also Deiner Bank Geld zu leihen (um dafür einen Zins zu erhalten), beteiligst Du dich an weltweiten Unternehmen in Form von Aktien, leihst Dein Geld globalen Unternehmen (Obligationen), profitierst von Mietzinseinnahmen von Immobilien und der Absicherung von Gold. Der gewünschte Zins wird somit durch Dividenden, Kursgewinne, Coupons und Mietzinseinnahmen ersetzt. Somit erhältst Du nicht nur die Chance den klassischen Zins der Bank zu ersetzen, sondern profitierst auch direkt vom globalen Wachstum der Wirtschaft. Es ist jedoch auch wichtig zu wissen, dass eine Investition in solche Anlageportfolios ebenfalls mit Risiko verbunden ist. Dies ist zwar auch beim klassischen Zins der Bank der Fall, jedoch ist das Risiko bei einer Anlage in Wertschriften um ein Vielfaches höher. Da es also ein gewisses Mass an Erfahrung und Kenntnisse für erfolgreiches Anlegen benötigt, bieten wir mit Kaspar& eine einfache und zugängliche Lösung zum professionellen Investieren an. Im Rahmen unserer Vermögensverwaltung definieren wir für Dich ein individuell abgestimmtes Anlageportfolio, welches optimal zu Deinem gewünschtes Risikoniveau passt. Während wir uns um alle Details für Dich kümmern (z.B. das Handeln und die Auswahl der entsprechenden Anlageprodukte sowie die ständige Risikoüberwachung), kannst Du ganz bequem alles in der Kaspar& App überwachen und steuern. Das klingt nach viel und das ist uns auch bewusst, darum haben wir Kaspar& so entwickelt, dass Du es bereits ab einem Franken sowie mit Wechselgeld bei Deinen täglichen Zahlungen ausprobieren kannst. Erfahre hier mehr übers Zahlen und Sparen mit Kaspar& und über unsere Anlagestrategien mehr über unsere Strategien.

Oder hast du gerade erst angefangen, dich mit dem Investieren zu beschäftigen und du brauchst vorher noch ein paar Informationen? Dann lies unseren Artikel «Geld investieren in der Schweiz: 7 Tipps für den erfolgreichen Anfang».