Wir kümmern uns um dein Geld

Kaspar& wir

Wir bringen Entspannung in dein Finanzleben.

In der Schweiz zu Hause

Unsere Werte

Fair

Wir sind Partner. Sowohl im Team als auch in der Zusammenarbeit mit dir.

Professionell

Wir kümmern uns um dein Geld. Damit du dich zurücklehnen kannst.

Voraus

Wir machen Finanzen, wie sie heute sein sollten. Einfach, bequem & digital.

Unser Team

Dr. Jan-Philip Schade

Partner, Business

Dr. Lukas Plachel

Partner, Business

Lauro Böni

Partner, Operations

Sebastian Büchler

Partner, Technology

Daniel Fernandes

Senior Software Engineer

Jamie Gruber

Junior Business Developer

Michael Kenneally

Senior Operations Manager

Michael Kreis

Senior Software Engineer

Ravi Mishra

Head of Backend

Arzan Nebiu

Senior Software Engineer

Sabrina Schley

Finanzen und Administration

Dario Zingariello

Head of Data Analytics

Oliver Bienek

Verwaltungsrat

Tobias Holetzko

Verwaltungsrat

Thierry Kneissler

Verwaltungsrat

Ralph Mogicato

Advisor

Dr. Matthias Bossardt

Advisor

Andy Waar

Advisor

Peter Stalder

Advisor

Christian Koller

Advisor

Du möchtest ein Teil von Kaspar& werden?

Schau dich auf unserem Jobportal nach offenen Stellen um, schreib uns eine Mail oder komm auf einen Kaffe vorbei.

Neuigkeiten von Kaspar&

Kaspar& schliesst Seed-Finanzierung ab

Der Softwarekonzern Avaloq investiert in Kaspar& und integriert die Fintech-Innovation in sein Kernbankensystem.

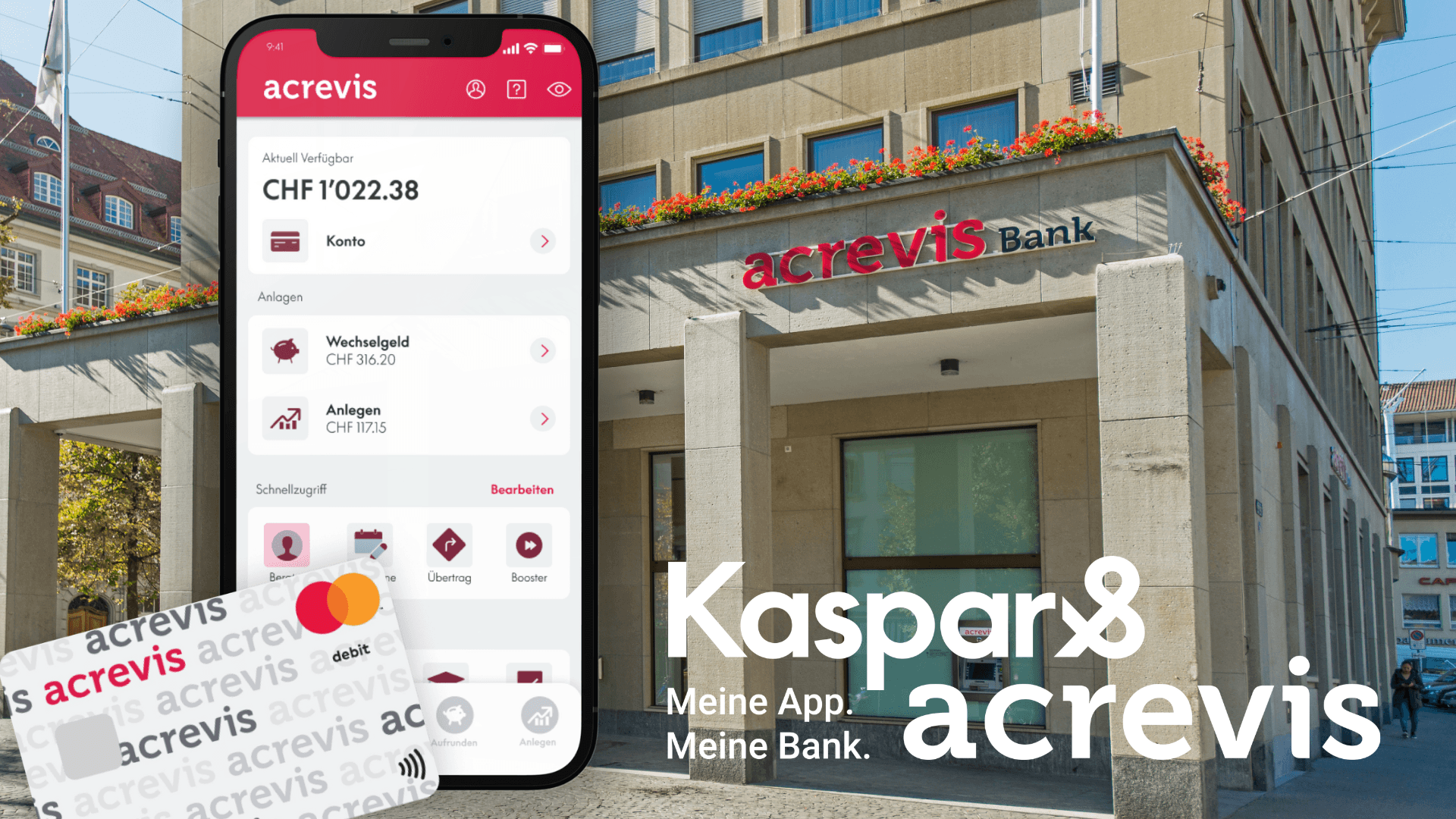

Kaspar& acrevis

Kaspar& funktioniert dank strategischer Kooperation jetzt auch für die Kunden der acrevis Bank.

Wer ist Kaspar?

Who the f*** is Kaspar? Wir verraten dir, woher die Inspiration für unseren Namen kommt!

Mach den ersten Schritt in eine entspannte Zukunft.

Werde zum Finanzprofi

Bringe dein Finanzwissen auf das nächste Level: In unseren Webinaren, Onlinekursen und Marktupdates vermitteln wir dir die Grundlagen des Investierens und informieren dich über die neuesten Entwicklungen.

Mach dich schlau